11 piyasa uzmanına sorduk: Borsada hangi sektörler kazandıracak?

İran Savaşı'nda ateşkes süreci yaşanırken piyasalarda dalgalanma devam ediyor. Cnbce.com olarak 11 piyasa uzmanına sorduk: Savaş sürecinde borsada hangi sektörler öne çıkacak, hangileri geride kalacak?

ABD ve İsrail’in İran’a başlattığı askeri harekatın ardından piyasalarda sert yükselişler ve düşüşler yaşanıyor. Bu süreçte borsada hangi sektörlerin kazandıracağı, hangilerinin geride kalacağı merak konusu olurken, cnbce.com’un gerçekleştirdiği piyasa anketi yatırımcıların odağındaki alanları ortaya koydu.

Hangi sektörler öne çıkacak?

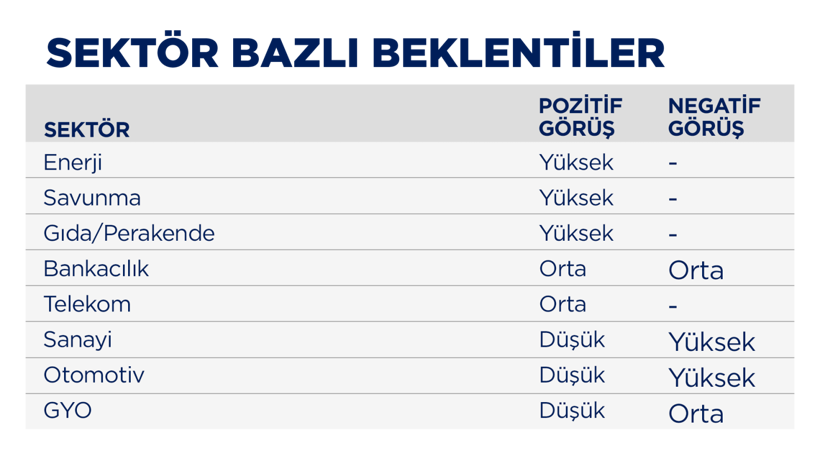

Stratejist Tuncay Turşucu, önümüzdeki dönemde İran savaşının yarattığı etkilerden dolayı enerji, elektrik, kimya ve emtia içeren sektörlerde güçlü performanslar görmenin mümkün olduğuna işaret etti. Yakın zamanda açıklanacak 3 aylık bilançoları ve sektörlere yönelik makro verilerin takip edilmesi gerektiğine vurgu yapan Turşucu, “Bunların yanında sektör verilerine bakarsak Sigorta, Leasing ve Factoring siketlerinde güçlü 3 aylık veriler alacağız gözüküyor. Ayrıca nakit akışı güçlü Hizmetler sektöründe yine güçlü seyir olabilir” dedi

Turşucu tüm bunlara ilave olarak ilerleyen aylarda enflasyonda düşüş ve faizlerde indirim sürecinin devam etmesi durumunda bankacılık ve GYO sektöründe pozitif seyirler görülebileceğini, daha uzak vadede ise Çimento ve Seramik sektörlerinin pozitif etkilenebileceğini belirtti.

“Sanayi sektöründen karışık veriler alacağız görünüyor. Genelde zayıf sonuçlar görmek mümkün. Ancak bunların içinde pozitif ayrışanlar olacak” diyen Turşucu, 3 aylık bilançoların iyi okunması gerektiğinin altını çizdi. Otomotiv sektöründe hem hacim hem maliyet baskılarının devam edebileceğini belirten Turşucu, beyaz eşya sektöründen de güçlü veriler gelmediğini, tekstil sektörünün de zayıf performans sergileyebileceğini, gıda sektöründen de karışık veriler gelebileceğini değerlendirdi.

Turşucu, bu sektörde tarladan tüketiciye olan şirketler tahmin etmesi güç ve fazla maliyet oynaklıkları var. Ama Gıda perakendecileri güçlü devam edecek görünüyor. GYO sektöründe faizler yüksek kaldıkça kira geliri düşük olan şirketlerde yatay seyirler olabilir. Kira geliri yüksek Şirketlere bakmakta yarar var” ifadelerini kullandı.

“Defansif sektörler güçlü performans sergiliyor”

Stratejist Cüneyt Paksoy, petrol fiyatlarının 70-75 Dolar kritik bandını aşarak hızlıca 100 Dolarlar seviyesine yükseliş yaptığını hatırlattı. Savaşın sürecine ve bırakacağı hasara paralel bu fiyatların kalıcılığı bir anda riskli başlıklar arasına girdiğini ve gündemin en üst sırasına yükseldiğini söyledi.

Geçtiğimiz yıllarda meydana gelen jeopolitik risklerde petrolün sahne aldığına işaret eden Paksoy, sözlerini şöyle sürdürdü: “En yakın vadeye odaklandığımızda Rusya-Ukrayna savaşının başlangıcının da çok öncesinde 2008 krizi öncesi Petrol fiyatlarının 150 Dolar seviyesine çıktığını gözlemliyoruz.”

Paksoy, bu süreçte riskli varlıklar sınıfında olan hisse senetlerinin göstereceği performansta savaşın devam süreci ve gelebilecek bir barışla beraber savaş sonrası dönem olarak ikiye ayırmak gerektiğini vurguladı.

Borsada özellikle belli sektör ve hisselerin önderliğinde toparlanma ve yeniden 14000’lere doğru bir hareketin oluştuğunu belirten Paksoy, bu hareketin kalıcı olması ve yabancı yatırımcı alımlarıyla desteklenmesinin oldukça önemli olacağını söyledi. “Bunun gerçekleşmesi içinde savaşın genişlemeden bitmesi ve petrol fiyatlarının adım adım geri çekilerek eski denge fiyatlarına dönebilmesi en önemli faktör olacaktır” dedi.

Paksoy, savaş sürecinde savunma, petrokimya, bilişim, enerji ve gıda gibi daha defansif sektörlerin güçlü performans sergilediğine dikkat çekti. Paksoy, savaşın etkilerinin azalmasıyla birlikte ise bankacılık, mali sektör, holding, ulaştırma, havacılık ve sanayi gibi ana sektörlerin kademeli olarak öne çıkabileceğini ifade etti. Paksoy ayrıca, taş-toprak, metal ana sanayi ve madencilik gibi sektörlerin de mevcut hikayeleri doğrultusunda önümüzdeki dönemde dikkat çeken alanlar arasında yer alabileceğini belirtti.

“Nakit akışı güçlü sektörler tercih edilebilir”

Yatırım Finansman Strateji ve Yatırım Danışmanlığı Müdürü Seda Yalçınkaya, mevcut ortamda savunma sanayi ve enerji sektörlerinin jeopolitik riskler ve arz dinamikleri nedeniyle desteklendiğini belirtti. “Gıda perakendesi ve temel tüketim, talep dayanıklılığı nedeniyle pozitif ayrışmaya devam edebilir” diyen Yalçınkaya, Para politikasının sıkı kalması nedeniyle GYO, inşaat, çimento ve büyüme odaklı sektörlerde baskı olmasına karşın otomotiv sektörünün kendi ortalamasının üzerinde veriler açıklamaya devam ettiğine dikkat çekti.

İnşaat ve gayrimenkul, yüksek faizler nedeniyle finansman maliyeti baskısı altında kaldığını, ancak bu yılın ikinci yarısından sonra faiz dinamiklerindeki değişkenlikle birlikte farklılaşabileceğini ifade eden Yalçınkaya, "Dayanıklı tüketim, talep daralması ve krediye erişim zorluklarından ötürü baskı altında kalmaya devam ediyor. Teknoloji ve büyüme hisseleri, globalde yüksek faiz ortamında değerleme baskısı yaşayabilir. İç talebe aşırı bağımlı ve borçluluğu yüksek şirketler genel olarak kırılgan görünüyor" değerlendirmesinde bulundu.

Yalçınkaya, kısa-orta vadede bankacılık, enerji, savunma ve gıda perakendesi sektörlerinin daha istikrarlı getiri potansiyeli sunduğuna dikkat çekti. Buna karşılık yüksek borçlu, iç talebe bağımlı ve faiz hassasiyeti yüksek sektörlerin ise zayıf kalabileceğini belirtti. Yalçınkaya, "Bu dönemde nakit akışı güçlü sektörler bilanço yapısını da güçlü kıldığı için daha tercih edilir tarafta olmalı" dedi.

Havacılık ve ulaştırma sektörlerine dikkat

Ahlatcı Holding Strateji Direktörü Tonguç Erbaş, önümüzdeki dönemde Borsa İstanbul’da özellikle bankacılık ve holding hisseleri öncülüğünde yukarı yönlü hareketin devam edebileceğini söyledi.

Hürmüz Boğazı’nda enerji akışının devam etmesinin önemine işaret eden Erbaş, petrol fiyatlarındaki geri çekilmenin özellikle havacılık ve ulaştırma sektörleri için maliyet avantajı yarattığını söyledi.

Yaz sezonu öncesinde bu sektörlerde tepki alımlarının görülebileceğini ifade eden Erbaş, telekomünikasyon tarafında ise 5G yatırımlarının hız kazanmasının sektörü desteklediğini dile getirdi.

Yeşil enerji dönüşümü ve enerji koridoru yatırımlarının da Türkiye’ye yönelik yabancı ilgisini artırabileceğini belirten Erbaş, Orta Doğu’da aksayan tedarik zincirinin Türkiye’ye fırsat sunduğunu belirterek, yakın coğrafyadan destek sağlayabilecek kimya, gıda ve demir-çelik sektörlerinde güçlü bilançoya sahip şirketlerin önümüzdeki dönemde daha iyi performans gösterebileceğini söyledi.

Bu çerçevede petrol fiyatlarında yaşanabilecek geri çekilmenin petro-kimya sektöründe kâr realizasyonlarını beraberinde getirebileceğini belirten Erbaş, faize duyarlı sektörlerde ise daha zayıf bir görünüm olabileceğini söyledi.Gayrimenkul ve otomotiv sektörlerinin yanı sıra iç talepteki yavaşlamadan etkilenebilecek beyaz eşya ve mobilya bağlantılı sektörlerde toparlanmanın diğer sektörlere kıyasla daha sınırlı kalabileceğini sözlerine ekledi.

“Savunma ve enerji şirketleri öne çıkıyor”

Philip Capital Genel Müdür Yardımcısı Cumhur Örnek, mevcut piyasa görünümünde savunma sanayi ve enerji sektörlerinin öne çıktığını belirtti. Yabancı yatırımcıların en belirgin girişleri bu iki sektöre yaptığını ifade eden Örnek, Hürmüz Boğazı’ndaki gerilimin enerji fiyatlarını yüksek tuttuğunu ve bunun da enerji temalı şirketlere doğrudan destek verdiğini söyledi.

Sanayi tarafında ise artan savunma harcamaları ve küresel silahlanma talebinin sektör hisselerine güçlü bir rüzgâr sağladığını dile getiren Örnek, “Hem yabancı para hem de tema desteği bu iki sektörde birlikte çalışıyor” dedi.

Örnek, iletişim sektörü ile yalnızca endeks hareketine bağlı yüksek beta hisselerin ise zayıf kaldığını vurgulayarak, yabancı yatırımcı akımının bu alanda sınırlı hatta negatife yakın seyrettiğini ifade etti. Ayrıca bazı tüketim ve enerji dağıtım hisselerinde kurumsal yatırımcı satışlarının dikkat çektiğini belirtti.

Fiyatların güçlü görünmesinin tek başına yeterli olmadığını kaydeden Örnek, “Arkasında kurumsal destek olmayan yükselişlerin sürdürülebilir olması zor” değerlendirmesinde bulundu. Piyasada kazandıran tarafın daha çok trendi güçlü, yabancı girişi olan ve kurumsal destekle ilerleyen savunma sanayi ve enerji hisseleri olduğunu söyleyen Örnek, kaybettiren tarafın ise yalnızca piyasa yükseldiğinde hareket eden, hacim ve kurumsal destekten yoksun hisseler olduğunu dile getirdi.

Örnek, piyasadaki 93 hissenin 62’sinde fiyat artışı görülmesine rağmen hacmin düştüğüne dikkat çekerek, yükselişlere gerçek paranın eşlik etmediğini belirtti. Bu ortamda doğru sektörde olmanın yanı sıra doğru hisse seçiminin de kritik olduğunu sözlerine ekledi.

“Bankacılık ve defansif sektörler lokomotif olabilir”

Pusula Portföy Yatırım Danışmanı Serdar Pazı, savunma sanayi sektörünün yıla oldukça kuvvetli başladığını ve sert bir yükseliş gerçekleştirdiğini belirtti. Bu noktadan sonra ise nakit yaratma gücü fazla olan gıda perakende, sigortacılık ve telekomünikasyon gibi sektörlerin faizlerin yüksek kalmaya devam ettiği dönemde olumlu ayrışmaya devam edebileceğine işaret eden Pazı, tüketici güveni ile daha yakından ilgili beyaz eşya, otomotiv gibi sektörlerin faizlerde düşüş trendi başlayana kadar görece zayıf kalabileceğini ifade etti.

Pazı, inşaat faaliyetleri ile ilintili çimento, cam, seramik gibi sektörlerin de krediye erişim konusundaki kısıtlamalar nedeniyle endeksin üzerinde bir performans sergilemelerinin zor olacağını söyledi.

Pazı, "Kısaca jeopolitik riskler ile yavaşlayan ekonomik büyüme etkisini yansıtacaktır. yabancı yatırımcının yönelimi açısından bankacılık sektörü çok önemli, bu bankaları muhteviyatında bulunduran holdingler ile beraber lokomotif sektörler olarak izlenecektir" ifadelerini kullandı.

“Makrodan bağımsız sektörler pozitif ayrışıyor”

ONE Portföy Satış ve Pazarlama Genel Müdür Yardımcısı Burcu Kıratlı, bu dönemin daha derin bir dönüşüme işaret ettiğini belirtti. "Artık Piyasa geneline yayılan bir yükseliş yerine sektör bazlı ayrışmalar öne çıkıyor" dedi. Sermayenin makro koşullardan daha az etkilenen ve kendi hikâyesini yaratabilen alanlara yöneldiğini ifade eden Kıratlı, savunma sanayii ve teknoloji sektörlerinin öne çıktığını dile getirdi.

Jeopolitik risklerin kalıcı hale gelmesinin savunma harcamalarını artırdığını belirten Kıratlı, teknoloji tarafında ise dijitalleşme, yapay zekâ ve otomasyon yatırımlarının güçlü seyrini koruduğunu vurguladı. "Enerji sektörü bu dönemin en kritik başlıklarından biri haline geldi.

Enerji fiyatlarında yapılan zamlar ve üretim tarafındaki artış sektörü destekliyor" diyen Kıratlı, özellikle hidroelektrik ve rüzgar santrallerinde güçlü performans gözlendiğini belirtti. Elektrik ve doğalgaz fiyatlarındaki artış sonrası enerji hisselerine yönelen ilginin arttığına dikkat çeken Kıratlı, XELKT endeksindeki yükselişin de bu eğilimin ilk sinyallerinden biri olduğunu ifade etti.

Buna karşılık bankacılık ve sanayi sektörlerinde daha temkinli bir görünümün öne çıktığını söyledi. Bu tablonun yatırımcı açısından net bir ayrım yarattığını belirten Kıratlı, para politikasına duyarlılığı yüksek sektörlerin baskı altında kalırken, makrodan görece bağımsız ya da yapısal olarak desteklenen sektörlerin pozitif ayrıştığını söyledi.

“Borsa için de en kritik başlık enflasyon”

Hedef Portföy Araştırma Müdür Yardımcısı Dr. Vahap Taştan, küreselde olduğu gibi Borsa İstanbul’da da İran–ABD savaşı sonrasında piyasa dinamiklerinin belli ölçüde değiştiğini belirtti. Türkiye açısından en kritik başlıklardan birinin enflasyon patikasının yeniden şekillenmesi olduğunu söyleyen Taştan, yüksek enflasyonun bir süre daha devam etmesinin beklendiğini ifade etti. Bu süreçte gıda, sigorta ve perakende sektörlerinin öne çıkabileceğini kaydeden Taştan, bankacılık tarafında ise yukarı yönlü potansiyelin sınırlı kalabileceğini ancak artan yabancı yatırımcı iştahıyla birlikte bankalar ve holdinglerin “Türkiye al” stratejisinde talep görmeye devam edebileceğini söyledi.

Petrokimya sektörüne ilişkin değerlendirmesinde Taştan, mevcut kârlılığını koruyan ya da 2026 yılında kârlılığını artırması beklenen şirketlere yönelik görünümün olumlu olduğunu belirtti. Ulaştırma, ana metal sanayi ve savunma sektörlerinin de bu çerçevede değerlendirilebileceğini ifade etti.

Öte yandan iç talepteki olası canlanmanın faiz ve enflasyon beklentileri nedeniyle ötelenebileceğini dile getiren Taştan, bu durumun otomotiv ve teknoloji sektörleri açısından bir süre daha zayıf bir görünüm yaratabileceğini söyledi.Hizmet enflasyonunun yüksek seyretmesi ve marjlardaki daralma nedeniyle turizm ve konaklama tarafına yönelik görüşlerinin zayıf olduğunu belirten Taştan, gayrimenkul yatırım ortaklıkları tarafında da kısa vadede zayıf performans beklendiğini ifade etti.

Bankacılık sektöründe iskontonun azalmış olmasına rağmen genel görüşlerinin olumlu kalmaya devam ettiğini vurgulayan Taştan, holdinglerde ise net aktif değer iskontosunun yüksek olduğunu ve bunun önümüzdeki dönemde getiri potansiyeli sunduğunu söyledi. Petrokimya sektöründe son dönemde marjlarda görülen iyileşmenin dikkat çektiğini ifade eden Taştan, savaş sonrası normalleşmenin kısa vadede gerçekleşmeyecek olmasının da sektörü cazip kıldığını belirtti.

İman: Sağlık ve bankacılık pozitif ayrışabilir

Nurol Portföy Genel Müdür Yardımcısı Murat İman, varlık yönetimi, sağlık ve bankacılık sektörlerinin pozitif ayrışabileceğini belirtti. Sağlık sektöründeki pozitif beklentilerinin kaynağının servis sektörü olmasından kaynaklı olduğunu belirten İman,"Herhangi bir üretim yapmadığı için üretim maliyeti diye bir şey söz konusu değil ama enflasyondan olan artışları direkt olarak satışlarına hızlıca yansıtabiliyorlar" dedi.

İman, bankacılık sektörünün, bonus stokları çerçevesinde ve düşen faiz ortamında en başta bilançoları pozitif etkilenecek sektör olduğunun altını çizdi. İman sözlerini şöyle sürdürdü: "Daha uzun vadede enflasyon ve faizler düşünce karları ne kadar azalacak olsa da düşüş esnasında bilançoları hızlıca pozitif olarak etkileniyor. Varlık yönetim şirketleri bildiğiniz üzere bankalardan borclari önemli bir iskonto ile kırarak alıp tahsilatını yapan bir sektör, aynı zamanda paradan para kazanan bir sektör. Faktoring varlık yönetimi gibi şirketler paradan para kazandığı üzere yüksek faiz ortamından pozitif olarak etkilenmektedirler."

Zayıf ve baskı altında olan sektörlerin üretim ve ihracatçı şirketler olduğunu belirten İman, "Çünkü üretim maliyetleri artarken yüksek enflasyon ortamında bunları satışlarına yansıtamıyorlar aynı zamanda döviz kurunun hızlı yükselmiyor olmasından dolayı yapılan ihracatlar yüksek üretim maliyetlerine karşılamıyor ve karlılık azalıyor" değerlendirmesinde bulundu.

“Sanayi baskı altında, enerji ve petrokimya güçlü”

Marbaş Menkul Değerler GMY Sertaç Ekeke, özellikle enerji sektörünün bundan sonraki süreci yönlendiren ana aktörlerden biri olacağını ifade etti. Enerji tarafındaki güçlü görünümün devam etmesini beklediklerini dile getiren Ekeke, bol yağışın etkisiyle hidroelektrik üretimi yüksek olan şirketlerin bu süreçte pozitif ayrışabileceğini vurguladı. Gıda Sektörüne de dikkat çeken Ekeke, beslenmenin temel bir ihtiyaç olması nedeniyle en zorlu dönemlerde dahi bu alanda yukarı yönlü hareketlerin görülebildiğini belirtti. Enflasyon etkisinin de eklendiği bir ortamda gıda perakendesinin yatırımcı portföylerinde mutlaka yer alması gereken sektörlerin başında geldiğini ifade eden Ekeke, bu alandaki şirketlerin defansif yapısıyla öne çıktığını söyledi.

Jeopolitik gelişmelere bağlı olarak bazı sektörlerde önemli fırsatlar oluşabileceğini belirten Ekeke, olası bir barış senaryosunda havacılık ve bankacılık sektörlerinin en yüksek yükseliş potansiyeline sahip alanlar arasında bulunduğunu dile getirdi.

Öte yandan artan riskler ve bozulan lojistik süreçlerin sanayi sektörü üzerinde baskı yarattığını belirten Ekeke, bu alanda toparlanmanın kısa vadede kolay olmayacağını ifade etti. Otomotiv başta olmak üzere sanayi şirketlerinin zorlu bir dönemden geçebileceğini vurgulayan Ekeke, küresel koşulların bu sektör üzerindeki baskıyı artırdığını söyledi.

Enerji, gıda ve yabancı ilgisinin etkisiyle bankacılık sektörünün öne çıktığını belirten Ekeke, son dönemde artan petrol fiyatlarının da petrokimya sektörünü desteklediğini söyledi. Bu kapsamda başta Tüpraş olmak üzere petrokimya şirketlerinde güçlü seyrin sürdüğünü dile getirdi.

“Savaşın seyri borsanın performansını belirleyecek”

İnfo Yatırım Yatırım Danışmanı Tunç Safa Altunsaray, önümüzdeki dönemde sektör hareketlerinin açıklanacak ekonomik veriler ve ateşkes kararının devamlılığına bağlı olacağını belirtti.

Son 1,5 aylık süreçte petrol fiyatlarındaki artışa dikkat çeken Altunsaray, küresel tedarik zincirinde yaşanan bozulma, gübre ve LNG fiyatlarındaki yükselişle birlikte dünya genelinde enflasyon riskinin arttığını söyledi. Altunsaray, bu ortamda enflasyona karşı koruma sağlayabilecek sektör ve şirketlerin öne çıkmasının beklendiğini ifade etti.

Bu çerçevede telekomünikasyon, perakende ve gıda sektörlerinin ön plana çıkabileceğini dile getiren Altunsaray, küresel enflasyon ve faiz indirim döngüsünün ötelenmesi ihtimalinin ise bazı sektörler üzerinde baskı yaratabileceğini vurguladı. Bankacılık tarafında net faiz marjı beklentilerinin ötelenebileceğini belirten Altunsaray, bu durumun sektör performansını görece zayıflatabileceğini söyledi.

Sanayi tarafında ise artan maliyetler ve finansman giderlerinin bilançolar üzerinde baskı oluşturabileceğini ifade eden Altunsaray, bu nedenle sektör genelinde zayıf bir görünümün öne çıkabileceğini kaydetti.

Öte yandan söz konusu sektörlerin savaş sürecinde sert değer kayıpları yaşadığını hatırlatan Altunsaray, ateşkesin kalıcı olması ve barış ihtimalinin güçlenmesi durumunda bu kayıpların bir kısmının telafi edilebileceğini belirtti. Ancak savaşın küresel ekonomi ve enflasyon üzerindeki etkilerinin, verilerle birlikte ana sektörleri temel anlamda olumsuz etkilemeye devam edebileceğini de sözlerine ekledi.