Gümüş ve altında yaşanan CME ve COMEX depreminin anafikri: Kasa her zaman kazanır

- Vadeli emtia borsaları CME ve COMEX'in birbiri ardına yaptığı kural değişiklikleri ve emtia fiyatlarında yaşanan çöküş, kafaları karıştırdı. COMEX ve CME'nin üç günde yaptığı iki ayrı margin artışı ve JP Morgan'ın kapattığı pozisyonun ardından spekülasyon iddiaları artıyor.

- Peki CME ve COMEX bu değişiklikleri tam olarak neden ve kimi kurtarmak için yaptı?

- Aslında bizim de ViOP'ta bir benzerini yakın geçmişte gördüğümüz düzenlemeler, önlemlerin sebebi herkesin anlayabileceği dilde şu: Sistemin tamamını kurtarmak için zayıfları ve riskli oyuncuları sistemin dışına çıkarmak.

- Şimdi gözler 2 Şubat (yarın) yani yeni margin kurallarının devreye gireceği ve teminat sorunu olan pozisyonların yeni tasfiyeleri tetikleyip tetiklemeyeceğine çevrildi.

- Özellikle kağıt gümüş piyasasındaki tasfiyelerin fiziksel gümüş piyasasında nasıl bir yansıma bulacağı da bir diğer merak konusu.

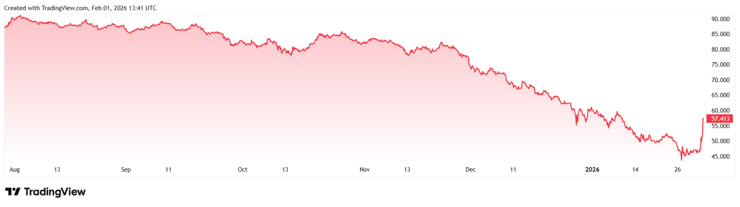

Gümüş fiyatlarında 14 günde kazanılanın sadece bir günde kaybedildiği, tarihte çok az örneğini görebileceğimiz bir şok yaşandı. 121.65 dolardan bir günde 73.70 dolara kadar inen fiyatların arka planında yaşananlar için çok şey yazıldı çizildi. ABD Başkanı Donald Trump'ın Warsh'u Fed başkan adayı olarak açıklaması, piyasada büyük oyuncuların manipülasyonu, vadeli işlem borsaları Chicago Mercantile Exchange yani Şikago Emtia Borsası (CME) ve üvey kardeşi Commodity Exchange yani (Ticaret Borsası) COMEX'in gerçekleştirdiği ardı ardına kural değişiklikleri... Hepsinden biraz olsa da aslında yaşanan depremin arka planında sistemin kendini kurtarmak için vadeli piyasadaki en zayıf, en güçsüz elleri feda etmesi ve sistem dışına çıkarması var.

CNBCE.COM'u öncelikli haber kaynağınız olarak ekleyin Ekle

Önce son günlerde yaşananları hızlıca şöyle bir özetleyelim:

13 Ocak: CME, sabit dolar bazlı teminat sisteminden yüzde bazlı teminat sistemine geçti

Yani aslında CME maç oynanırken kuralları tamamen değiştiren kökten bir değişikliğe gitmiş oldu.

Bu durum teminat gereksinimlerini; sözleşme değeriyle orantılı hale getirerek kaldıraç oranı yükseldikçe etkin bir şekilde sınırlandırdı.

Tek bir COMEX sözleşmesini sürdürmek için gereken sermaye de eş zamanlı olarak arttı ve bu durum, küçük fiyat düşüşlerinin bile büyük teminat tamamlama çağrılarına yol açacağı bir ortam yarattı. Çünkü piyasada özellikle altın ve gümüşteki son sert yükselişler nedeniyle limitine kadar (neredeyse tüm parasıyla) pozisyonda olan küçük oyuncuların, sert fiyat düşüşü ve bu düzenleme sonrasında yeni teminat tutarlarını karşılayacak kadar nakdi bile bulamamasına ve pozsiyonlarının toptan likidite olmasına neden oldu.

27 Ocak: CME, aşırı oynaklık ortamında "yeterli teminat kapsamı" sağlamak amacıyla bu hafta teminat marjı yüzdesini iki kez artırdı.

Bu durum, kaldıraçlı pozisyon sahiplerini uzun pozisyonlarını tasfiye etmeye veya önemli miktarda ek sermaye yatırmaya zorladı.

Dokuz gün içinde beş kez faiz artırımı gerçekleşti ve bu durum potansiyel satış baskısı için "gerilmiş bir yay" etkisi yarattı.

30 Ocak'ta Shenzhen Borsası, SDIC Silver LOF için acil olarak tam gün işlem durdurma kararı aldı.

Bu askıya alma işlemi, Çinli kurumsal ve bireysel yatırımcılar için bir "likidite tuzağı" yarattı. Yurtiçi varlıklarını tasfiye edemeyen bu katılımcılar, nakit elde etmek veya risklerini korumak için $SLV ve COMEX vadeli işlemlerini satmak zorunda kaldılar.

CME'nin teminat gereksinimlerini defalarca artırması ve Çin likidite tuzağı, kaldıraçlı pozisyonların satışına yol açan bir dizi teminat tasfiyesine neden oldu.

30 Ocak'ta COMEX ve CME altın, gümüş, platin ve paladyum margin oranlarını bir kez daha artırdı

COMEX ve CME altın margin oranını %6'dan %8'e, gümüş margin oranını %11'den %15'e, platin margin oranını %12'den %15'e, paladyum margin oranını %14'den %16'ya yükseltti. Yeni margin oranların yürürlülük tarihi 2 Şubat 2026 Perşembe olarak açıklandı.

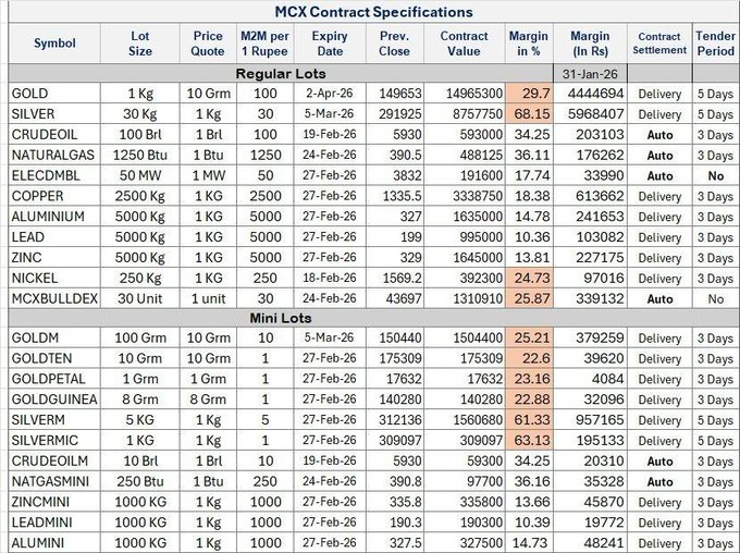

31 Ocak itibariyle Hindistan'daki Çoklu Emtia Borsası MCX'te de gümüşte yüzde 60'ın üzerinde teminat gereksinimleri olduğu dikkat çekiyor. Gelen haberler MCX'in de CME'nin ardından margin oranlarını yükselttiği yönünde. Financial Express'e göre Hindistan borsası için de değişiklikler 1 Ocak 2026'dan itibaren geçerli olacak.

Zaten tasfiye süreci başlamış olan birçok yatırımcı için yeni bir tasfiye sürecinin fitili ateşlenmiş oldu.

Aslında birçok yatırımcı için hala bu son değişiklik yeterince algılanmış değil. 27 Ocak'ta yapılan teminat artışlarının ardından üç gün içinde yeniden bir margin artışının etkisinin asıl pazartesiden itibaren görüleceği düşünülüyor.

Peki tüm bu değişiklikler ve düzenlemelerle aslında vadeli işlem borsaları ne yapmaya çalışıyor.

İddiaları sıralayalım.

a) Küçük ve güçsüz oyuncuları batırmaya çalışıyor

b) Büyük oyuncuları kurtarmaya çalışıyor.

c) Kendini ve sistemi kurtarmaya çalışıyor

Cevap c şıkkı. Ama JP Morgan pozisyon kapatma operasyonunun ardından b şıkkını savunanlar da var.

Bunu karmaşık bu ticaret sisteminde herkesin anlayabileceği bir şekilde açıklamak gerekirse;

CME'nin asıl yaptığı şu (En son söylenecek cümleyi en başta söyleyelim): Altın ve daha çok gümüş fiyatlarında oynaklık parabolik hale gelirken vadeli işlem piyasasının altyapısını korumak.

Analistlere göre bu sadece gümüşe odaklı bir operasyon değil. Altın, gümüş, platin ve paladyumda aynı anda yapılan margin artışları ve sabit teminattan oransal teminat sistemine geçiş bu manevranın sadece gümüşe karşı yapıldığı tezini çürütüyor. Aslında COMEX ve CME, oynaklık rejiminin fazlasıyla değiştiği mesajını veriyor ve sistemin ayakta kalabilmek için birim risk başına daha fazla teminata ihtiyaç duyduğunu anlatıyor.

Aslında en önemli değişiklik 27 veya 30 Ocak'ta yapılan marjin değişiklikleri değil. 13 Ocak'ta marjların hesaplanma şeklinde yapılan değişiklik. CME, sabit teminatlardan vazgeçerek nominal değerlerin bir oranı üzerinden marj hesaplamasına geçti. Yani daha önce sabit marjlar, fiyatlar yükseldikçe kaldıraç oranını yavaş yavaş artıran bir unsurdu. Oransal bazlı marjlar ise bunun tam tersi. Çünkü fiyatlar yükseldikçe kaldıraç oranını otomatik olarak düşürecek. Bu, CME'nin kaldıraç oranının en tehlikeli olduğu anda genişlemesini engelleme hamlesi olarak kabul ediliyor.

Vadeli işlem piyasalarında asıl sorun olarak varyans marjı tanımlanıyor. Yani basit bir örnekle açıklamak gerekirse: Fiyatlar ile yatırımcının teminatı arasındaki boşluk arttıkça yatırımcıdan anlık olarak nakit (teminat tamamlama çağrısı ya da piyasa jargonuyla margin call) talep ediliyor. Böylece ikinci bir likidite talebiyle karşı karşıya kalınıyor. İşte tam da bu noktada zincirleme tasfiyeler başlıyor.

Altında bu derinlemesine hissedilmiyor. Çünkü altının gümüşten farklı bir yatırımcı yapısı ve portföy algısı var. Ama gümüş söz konusu olduğunda birkaç gün öncesine kadar devam eden çılgınlığa kapılan yatırımcılar için bu tür hareketler bir satış dalgasından daha çok zorunlu tasfiye şeklinde etki doğuruyor.

Bunun kanıtlarından biri de aslında altın-gümüş rasyosundaki ani yükselişte saklı. Bu türden risk algısının yükseldiği, panik dönemlerinde altın kalitesi yüksek bir teminat özelliğine sahip. Gümüş ise risk enstrümanı olarak hareket ediyor. Yani altın portföyler için bir garanti olarak tutulurken gümüş bir risk yatırımı olarak tutuluyor. Haliyle risk her iki enstrümanda da yükseldiği zaman ilk satılan gümüş oluyor.

CME kimi koruyor?

Cevap; ticaret sistemini ve kendini. Dünyadaki hiçbir borsanın amacı aslında o borsada işlem gören yatırım araçlarının fiyatlarının yükselmesini sağlamak değildir. Her piyasa koşulunda daha fazla işlem yapılmasını sağlamak ve fiyatların sağlıklı şekilde oluşmasını temin etmek, böylece ticaretin istikrarlı ve sürekli şekilde gerçekleşmesini garanti altına almaktır. Yani borsalar fiyatlar yükseldiğinde daha çok para kazanmazlar, aslında işlem en çok gerçekleştiğinde para kazanırlar. Bu bazen fiyatlar yükselirken olur, bazen (ki vadeli piyasalarda çift yönlü fiyat mekanizması ve kaldıraçlı işlemlerin hacim yaratma kapasitesi düşünüldüğünde) düşerken olur. Hatta bazen daha yüksek işlem hacmi al-sat hacminin yüksek olduğu yatay piyasalarda da yaşanabilir. Bu durum CME ve COMEX için de fazlasıyla geçerli. Bu son yaşananlarda CME ve COMEX'in amacı tam olarak sistemin risk altına girmesini engellemek (yüksek teminat açıkları nedeniyle bütün borsa sisteminin riske girmesi ve takas başarısızlığı olasılığı), kitlesel tasfiyeleri önleyerek daha sağlam ve nakit kapasitesi daha güçlü yatırımcılarla ticaretin devamını sağlamak. Bunun benzer bir örneğini Türkiye'de deprem felaketinin yaşandığı dönemde ViOP'ta da görmüş ve Borsa İstanbul ile SPK'nın buna karşı aldığı önlemleri hep birlikte izlemiştik. Hatta bazı piyasa oyuncularının iflas noktasına kadar geldiğine şahit olmuş fakat alınan önlemlerle sistemin tekrar sağlıklı şekilde çalışır noktaya gelmesi sağlanmıştı. Bunun doğal sonucu da yetersiz finansal güçle yüksek riskli pozisyonlar alan ve yüksek kaldıraçlar kullananların zincirleme tasfiyesi oluyor.

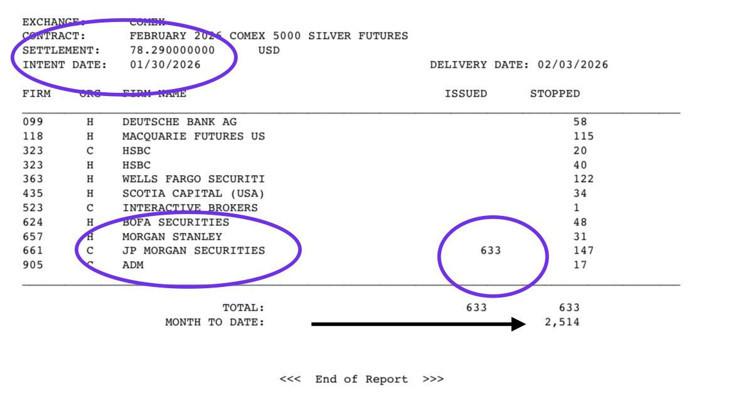

JP Morgan'ın tam zamanında kapattığı pozisyon ve iddialar

Elbette bu arada kafalarda oluşan bazı soru işaretleri de yok değil. Özellikle de JP Morgan'ın gümüşteki (yaklaşık 3.17 milyon ons) short pozisyonlarını tam da dip noktasında (78 dolarda) kapatması. Bu da büyük oyuncuların bundan oldukça karlı çıktığı iddialarının temelini oluşturuyor.

Cuma günü Comex'teki açık pozisyonun gün sonunda 8 bin kontrat kadar azalması da soru işaretlerini derinleştiren bir diğer nokta olarak gösteriliyor. LBMA ve Comex arasındaki fiyat farkından (30 Ocak'ta LBMA gümüş fiyat endeksi 103,19 dolarda, birkaç saat sonra ise Comex endeksi 78,29 dolarda sabitlendi) özellikle bazı büyük bankaların 1 milyar dolara yakın bir kazanç sağlamış olabileceği iddia ediliyor. LBMA'da uzlaşma fiyatının ardından Comex'teki fiyatın taban seviyenin üzerine çıkarılmasıyla short pozisyonlardan yüksek kazanç elde edilmiş olabileceği iddiaları dikkat çekiyor.

Diğer yandan İş Yatırım Genel Müdür Yardımcısı Şant Manukyan burada bir detaya dikkat çekiyor. Manukyan, JP Morgan'ın açık pozisyon kapatmasını gösteren belgede yer alan "H" ve "C" ifadelerine dikkat çekiyor. "H" ibaresinin kurumun kendi pozisyonuyla ilgili işlemi ifade ettiğini söyleyen Manukyan, "C" ibaresinin ise müşteri emri anlamına geldiğinin altını çiziyor. Yani Manukyan'ın dikkat çektiği detaya göre işlemi gerçekleştiren aslında JP Morgan üzerinden işlem yapma bir yatırımcı. JP Morgan'ın kendisi değil. Manukyan JP Morgan'ın kendi pozisyonunu kapatmadığını, tam tersine geçen ay longa geçerek battığını belirtiyor.

Kendi kendini besleyen volatilite

Elbette bu önlemlerin ve yaşananların bazı yan etkileri de oluyor.

En önemli yan etkisi ise sistem oturana kadar volatilitenin çok daha fazla artması. Teminat oranları artınca piyasa aktörleri hızla davranış değişikliğine gidiyor. Teminat maliyetleri yükseldiği için güçsüz finansal imkana sahip olan oyuncular tasfiye olarak piyasadan çekiliyor. Likiditeyi zayıflıyor. Piyasadaki oyuncu sayısı ve sermaye azaldığı için düşen likidite daha büyük fiyat boşlukları doğuruyor. Böylece en zayıf aktörlerin çekilmesi sonrasında artan fiyat-teminay boşlukları nedeniyle yeniden margin call başlıyor. Bu da halen piyasada kalmayı başarsa da artık limitinde olan daha orta ölçekli yatırımcıları tehdit eder hale gelebiliyor. Böylece volatilite kendi kendini besliyor. Ta ki piyasadaki risk yapısı yeniden oturana ve riskli pozisyon sayısı sistemi tehdit etmekten çıkacak kadar azalana kadar.

Bir diğer yan etki ise kaldıraçların kısıtlanması sonrası talebin fiziksel piyasaya kayması. Ki bugünlerde bu da oldukça ciddi boyutta yaşanıyor. Burada önemli bir dipnotu eklemek gerek: Vadeli piyasalar dayanak kıymetli metallerin aslında fiziken hiçbir zaman var olmadığı, sadece kağıt emtiaların işlem gördüğü piyasalar. Yani bir çeşit sanal emtia diyebiliriz. Diğer yanda ise fiziksel metallerin alınıp satıldığı diğer piyasalar var.

Bu arada Big Reset: War on Gold and the Financial Endgame (Büyük Sıfırlama: Altın Savaşları ve Finansal Son Oyun) kitabının yazarı Willem Middelkoop, Hollanda'daki bir altın ve gümüş ticcarının, artık yeni fiziksel gümüş siparişlerini kabul etmediğini bildirdiğini örnek göstererek "Metal Savaşları!nın açıkça daha yüksek bir tempoya geötiğini, son margin düzenlemeleriyle kağıt altın ve gümüş satışlarının, fiziksel altın ve gümüş alımlarına yol açacağın öne sürdü..

Şimdi konuyu daha da basit hale getirip örneklerle açıklayalım:

CME (vadeli işlemlerin döndüğü büyük borsa) şunu diyor:

“Piyasa çok hızlı ve sert hareket ediyor. Eğer önlem almazsak biri parasını ödeyemez ve sistem çöker.”

Yani mesele “fiyatı düşürmek / yükseltmek” değil, “oyun devam edebilsin diye masayı sağlam tutmak.”

Teminat (marj) nedir, neden artırılıyor?

Vadelide işlem yapmak, az parayla büyük iş yapmak gibidir.

Bu yüzden borsa yatırımcıdan bir depozito ister.

• Eskiden: “Herkes 5.000 dolar koysun” diyordu

• Şimdi: “İşlem yaptığın tutarın %X’i kadar koy” diyor.

Bu neden önemli?

Çünkü fiyatlar çok yükseldiğinde:

• Sabit depozito → gizlice daha fazla kaldıraç demek

• Oransal bazlı depozito → fiyat uçtukça kaldıraç otomatik azalır

Yani CME diyor ki:

“En tehlikeli anda, kimse aşırı borçla oyunda kalmasın.”

Asıl problem nerede patlıyor?

Fiyat yatırımcının pozisyonuna karşı sert hareket ederse:

1. Yatırımcının anında nakit para yatırması gerekiyor

2. Sonra borsa diyor ki: “Bu yetmez, biraz daha koy”

Para yetişmezse ne oluyor?

Pozisyon zorla kapatılıyor (tasfiye)

Bu satışlar:

• “Ben satmak istedim” değil

• “Mecbur kaldım” satışı

Bu yüzden özellikle gümüşte satışlar:

“İnsanlar kaçıyor”dan çok

“İnsanlar mecbur bırakılıyor” gibi görünüyor

Altın neden daha güçlü, gümüş neden daha çok düşüyor?

Stres anında:

• Altın → güvenli kasa

• Gümüş → riskli hisse

Para sıkışınca:

• Önce gümüş satılıyor

• Altın elde tutuluyor

Bu yüzden:

Altın / Gümüş oranı bir anda fırlıyor

CME birilerini mi koruyor?

CME birilerini mi koruyor?

Basit cevap: Sistemi.

CME’nin işi:

• Kim kazanıyor umursamaz

• Kim kaybediyor umursamaz

• Ticarette büyük hacim yarata aktörler parasını ödeyemez hâle gelir mi? İşte bunu umursar.

Yan etkiler

Teminat artınca:

• Küçük oyuncular oyundan düşer

• İşlem sayısı azalır

• Piyasa daha sığ olur

• Fiyatlar daha sert zıplar

Tek paragrafla özet

CME fiyatları yönlendirmeye çalışmıyor. Piyasa aşırı hızlandığında, kimsenin borcunu ödeyemeyip sistemi batırmaması için teminatı artırıyor. Bu, kaldıraçla oynayanları zorluyor, özellikle gümüş gibi daha riskli varlıklarda mecburi satışlara yol açıyor. Altın bu ortamda daha güvenli, gümüş daha kırılgan davranıyor. Yaşananlar bir manipülasyon değil; yüksek oynaklıkta, borçla iş yapanların ayakta kalıp kalamayacağının test edilmesi.

Bu arada tüm bu yaşananlara karşı, psikolojiden etkilenmeyen bir piyasa aktörünün okumaya değer bir görüşü:

Beleggers Belangen'de Çoklu Varlık Yatırım Uzmanı Karel Mercx, "Gümüşün kağıt üzerindeki fiyatı umurumda değil. Bana fiziki gümüş lazım. Ve ona HEMEN ihtiyacım var! Piyasanın ABD faiz oranlarından düşülmüş 1 yıllık gümüş takasına baktığınızda tam olarak söylediği şey budur. Normal bir piyasada bu çizgi sıfırın üzerindedir. Buna kontango denir. Neden mi? Çünkü gümüş sahibi olmanın bir maliyeti var. Bugün fiziksel gümüş satın alıp bir yıl boyunca elinizde tutarsanız, paranız bağlı kalır (faiz kaybedersiniz) ve depolama ve sigorta masrafları ödersiniz. Bu maliyetler vadeli fiyata yansır. Sinyal: Bol miktarda fiziksel gümüş mevcut. Stres yok. Acele yok. Çizgi sıfırın altına düştüğünde, piyasa geriye doğru hareket etmektedir (backwardation). Gümüş gibi depolanabilir bir emtia için bu durum anormaldir. Bu, alıcıların metali daha sonra değil, ŞİMDİ almak için prim ödemeye razı oldukları anlamına gelir. Gümüşte bu durum genellikle kiralama faiz oranlarının (gümüşü ödünç vererek kazandığınız faiz oranı) nakit faiz oranlarından daha yüksek olması durumunda ortaya çıkar. Sinyal: Spot piyasada fiziksel gümüş kıtlığı var. Üreticiler, darphaneler ve endüstriyel kullanıcılar acilen metale ihtiyaç duyuyor ve bekleyemezler. Piyasa aslında şunu söylüyor: "Gümüşünüze o kadar çok ihtiyacımız var ki, şimdi satmanız için size para ödeyeceğiz ve daha sonra geri satın alacağız."

Şu anda geriye doğru bir eğilim içinde değiliz. Aşırı derecede geriye doğru bir eğilim içindeyiz.

Bu genellikle şu anlama gelir:

• Kasalardaki paralar boşaltılıyor (LBMA, COMEX, vb.)

• Kısa pozisyon sıkıştırma dinamikleri: Kısa pozisyon sahipleri, sözleşmeleri geri satın almaya veya mevcut olmayan metali teslim etmeye zorlanıyor.

• Ayrışma riski: Bir külçenin "kağıt üzerindeki fiyatı" ile elinizdeki gerçek fiyatı birbirinden ayrılmaya başlar. Bu negatif takas oranı, piyasanın gerçek, fiziksel mülkiyet için ödediği primdir. Bence gümüş fiyatlarındaki yükselişin henüz bitmediğinin en önemli nedenlerinden biri de bu." diyor.

Öte yandan 30 Ocak'ta fiziksel gümüş fiyatları Şangay Borsası'nda 120 dolarlardan 85 doların altına kadar gerilemiş durumda. Yani fiziksel piyasada da fiyatlar future fiyatlarına ayak uydurmuş görünüyor. Fakat fiziksel gümüş yatırımcıları için halen önemli olan gümüşün reel getirisini sürdürüyor olması.