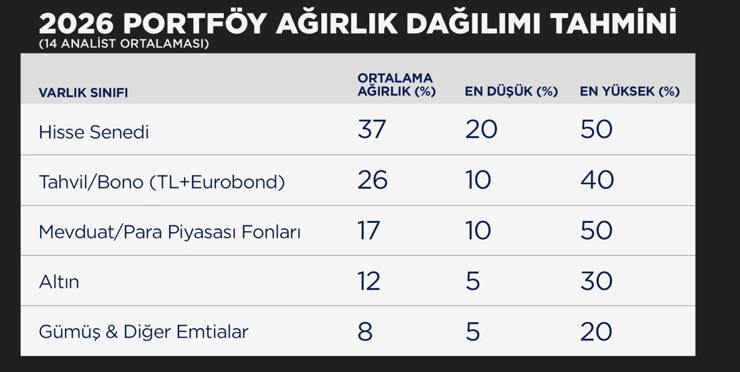

14 piyasa analisti cnbce.com'a değerlendirdi: İşte 2026'nın kazandıracak portföyü

- 2026’ya geri sayım sürerken, piyasalara dair beklentilerde merak konusu. cnbce.com'a konuşan 14 piyasa analisti, portföylerde ağırlıklı dağılımların nasıl olması gerektiğini anlattı. Uzmanlar, faiz indirimleriyle birlikte portföylerde hisse, tahvil ve emtia dengesinin yeniden kurulması gerektiğine dikkat çekiyor.

- Analistlere göre 2026’da sabit getirili enstrümanların cazibesi azalırken, hisse senetleri ve değerli metaller yılın ikinci yarısında öne çıkabilir. Küresel belirsizlikler, jeopolitik riskler ve para politikaları 2026 portföylerini şekillendirirken, uzmanlar yatırımcılara risk profiline uygun ve çeşitlendirilmiş strateji öneriyor.

2026’ya yaklaşılırken finansal piyasalarda ortak beklenti; artan oynaklık, hız kazanması beklenen faiz indirimleri ve süregelen jeopolitik risklerin yeni bir fiyatlama sürecini tetikleyeceği yönünde. Küresel ölçekte emtia savaşlarının derinleşmesi, merkez bankalarının önden yüklemeli faiz indirim döngülerine hazırlanması ve büyüme görünümündeki kırılganlık, yatırımcıların portföy ağırlıklarını nasıl konumlandırması gerektiğini daha kritik hâle getiriyor. cnbce.com’a değerlendirmelerde bulunan 14 piyasa analistinin genel kanısı; sabit getirili enstrümanlardan kademeli biçimde hisse ve alternatif varlıklara geçişin güçleneceği, en cazip fırsatların ise 2026’nın ikinci yarısında ortaya çıkacağı yönünde.

"Faizin, borsaya karşı avantajı azalacak"

CNBCE.COM'u öncelikli haber kaynağınız olarak ekleyin EkleFinansal Danışmanı ve Gazeteci Ali Ağaoğlu, Türkiye’de mevcut piyasa koşullarına ilişkin değerlendirmesinde, faizin borsaya kıyasla hâlen daha avantajlı olduğunu, ancak bu avantajın 2024 ve 2025’e göre kademeli olarak azalacağını söyledi. Ağaoğlu, bu süreçte yatırımcıların portföy tercihlerini yeniden gözden geçirmesi gerektiğine dikkat çekerek, orta vadeli tahvillerin giderek daha cazip bir yatırım alternatifi hâline geldiğini vurguladı. “Özellikle şu anda yaklaşık 1,5 yıllık tahvillerde yıllık yüzde 38 civarında bir getiri söz konusu. Bu tablo, para piyasası fonlarının portföylerdeki ağırlığının zamanla azalabileceğine işaret ediyor,” diyen Ağaoğlu, tahvillerin bu fonların yerini yavaş ama kalıcı bir şekilde almaya başlayacağını ifade etti. Para politikasına ilişkin beklentilerini de paylaşan Ağaoğlu, yılbaşından itibaren çok hızlı olmasa da Merkez Bankası’ndan faiz indirimi beklentisinin piyasada fiyatlanmaya başlayacağını belirtti. Bu çerçevede tahvil getirilerinin orta vadede yüzde 25–30 bandında dengelenebileceğini söyledi. Portföy dağılımına ilişkin önerilerde de bulunan Ağaoğlu, yatırımcılar için dengeli bir yapı önererek, portföyün yüzde 25–30’luk bölümünün tahvil tarafında değerlendirilebileceğini ifade etti. Para piyasası fonlarının yaklaşık yüzde 15 payla portföyde yer almasının önemine dikkat çeken Ağaoğlu, Borsa İstanbul’un da yine yüzde 15 civarında bir ağırlıkla dengeli yapıya katkı sağlayabileceğini belirtti. Hisse senedi tarafında ise yılın ilk ve ikinci yarısına yayılan kademeli bir artışla toplamda yüzde 20’lik bir ağırlığın hedeflenebileceğini vurguladı. Portföyün kalan kısmında ise altın başta olmak üzere değerli metallere yer verilmesini öneren Ağaoğlu, özellikle gümüşün öne çıktığı bir dağılımın alternatif getiriler açısından dikkat çekici olabileceğini dile getirdi.

Paksoy: Trump, piyasalara yön vermeye devam edecek

Stratejist Cüneyt Paksoy, yeni yıla girerken özellikle ABD ve Fed politikalarının küresel fiyatlamalar açısından belirleyici olmaya devam edeceğini söyledi. Trump'ın 2025 boyunca küresel piyasalara yön veren karar ve açıklamalarının 2026'da da etkisini sürdüreceğini belirten Paksoy, Fed'in bağımsızlığına yönelik tartışmaların ve enflasyonla mücadelede izlenecek yol haritasının önümüzdeki dönemin en kritik başlıkları arasında yer aldığını ifade etti. Reel sektöre de parantez açan Paksoy, reel sektör toparlanmadan küresel ölçekte kalıcı finansal istikrarın ve enflasyonda sürdürülebilir düşüşün sağlanmasının zor göründüğünü belirtti. Bazı önemli isimlerin mevcut küresel tabloyu 1930–40’lı yıllara benzettiğini hatırlatan Paksoy, Ray Dalio’nun uyarılarına özel vurgu yaptı. Paksoy, Dalio’nun Fed’in bağımsızlığına yönelik tehditlerin dolar cinsi tahvillerin cazibesini azaltabileceğini ve yatırımcı güvenini zedeleyebileceğini söylediğini aktardı. Dalio’nun, uluslararası yatırımcıların hazine bonolarından altına yönelmeye başladığına dikkat çektiğini belirten Paksoy, bu durumun küresel tahvil piyasaları açısından önemli riskler barındırdığını ifade etti. Paksoy, küresel piyasalarda ABD 10 yıllık tahvil faizleri ve Dolar Endeksi’nin ana referans olmaya devam ettiğini belirterek, bu iki göstergede yaşanacak sert fiyat hareketlerinin tüm küresel varlıkları etkileyebileceğini söyledi. “Piyasa sözünü beklentilerle değil, fiyatlamayla söyler. Fiyatlar piyasanın gerçek konuşma dilidir” diyen Paksoy, yatırımcıların bu sinyalleri yakından izlemesi gerektiğini ifade etti.

“Altın ve gümüşte yükselişler sürecek”

2026'da etkin risk yönetiminin kritik olduğunun altını çizen Paksoy, Orta ve uzun vadeli büyük pozisyonlarda hedge mekanizmalarının mutlaka devreye alınması gerektiğini söyledi. Olası faiz indirimleri ve sınırlı parasal genişlemenin, hisse senedi ve emtia piyasalarını kısa-orta vadede destekleyebileceğini ifade eden Paksoy, altın ve gümüşte yükseliş potansiyelinin korunabileceğini, nadir elementleri de içeren emtia fonlarının rasyonel bir seçenek sunduğunu belirtti. Tahvil ve eurobond tarafında seçici olunması gerektiğini, nakit pozisyonlarının ise portföyde mutlaka korunmasının esneklik sağlayacağını vurguladı. Paksoy, portföylerdeki ağırlık dağılımını şöyle anlattı: "yüzde 25 Nakit, yüzde 30 Hisse, yüzde 20 Altın, yüzde 15 Gümüş ve diğer Emtia, yüzde 10 Eurobond."

“Risk profiline göre portföylerde ağırlık dağıtılmalı”

ALB Yatırım Başekonomisti Doç.Dr. Filiz Eryılmaz, 2026 yılına ilişkin portföy dağılımı değerlendirmesinde, mevcut makroekonomik görünüm ve belirsizlikler dikkate alındığında vadeli mevduat ve borçlanma araçları fonlarının portföylerde hâlen önemli bir ağırlığa sahip olması gerektiğini belirtti. Eryılmaz, düşük ve orta risk grubundaki yatırımcılar açısından toplam portföyün yaklaşık yüzde 60’ında vadeli mevduat ve borçlanma araçları fonlarına yer verilmesinin uygun olacağını söyledi. Orta riskli portföylerde, özellikle yılın ilk yarısında para piyasası fonları ve vadeli mevduat tarafının yüzde 40’lar civarında mutlaka korunması gerektiğini ifade eden Eryılmaz, yakın vade için para piyasası fonlarının ön plana çıktığını dile getirdi. Düşük riskli portföylerde ise bu oranın yüzde 50’ye kadar yükselebileceğini vurguladı. Eryılmaz, risk profiline göre para piyasası ve borçlanma araçları fonlarının portföylerdeki ağırlığının düşük risklilerde yaklaşık yüzde 60, orta risklilerde yüzde 40’lar, yüksek risklilerde ise yüzde 30 civarında şekillenebileceğini ifade ederken; kıymetli madenlerin portföylerde düşük riskliler için yüzde 15-25, orta riskliler için yüzde 10–15, yüksek riskliler için ise yüzde 5-10 bandında dengelenebileceğini söyledi. Eryılmaz, 2026’ya girerken yatırımcıların risk profiline uygun, dengeli ve çeşitlendirilmiş portföylerle hareket etmesinin, dalgalı piyasa koşullarında daha sağlıklı bir yatırım stratejisi sunacağını da sözlerine ekledi.

“Portföy dağılımında ilk sırada hisse senetleri olmalı”

A1 Capital Genel Müdür Yardımcısı Baki Atılal, 2025 finansal piyasalarına dair yaptığı değerlendirmede, Trump'ın nadir element savaşıyla birlikte emtia savaşlarının da resmen başladığını belirtti. Bu nedenle önceliği listenin ilk sırasına bakır, gümüş ve altını koyduğunu ifade eden Atılal, "Tahvil piyasasında yabancılar bu sene alımdaydı. Faiz indirim sürecinin devamı ile birlikte burada ki fırsatlardan yararlanmak gerektiği düşüncesiyle ikinci sıraya tahvil/bonoyu koyuyoruz" dedi. Atılal, Hisse senedi piyasasının göreceli ucuz olmasına rağmen karlılık ve yüksek faiz kıskacında olduğundan bu etmenlerin dışlanmasını yılın ikinci çeyreği başlamasını beklediklerini ve mevduat faizlerinin cazibesinin hala devam etmesi ile birlikte üçüncü sırayı hisse senetlerinin alacağını söyledi. Atılal, "Yurdışı hisse senetlerine özellikle Avrupa tarafına döviz bazlı getiriye de sahip olunmasının da etkisiyle birlikte ön plana çıkarır, burada da altyapı, savunma ve bankacılıktan sepet yapardım. Sonuç olarak yüzde 35 emtia, yüzde 30 tahvil ve yüzde 35 yurtiçi ve yurtdışı hisse senetler kırılımı yapılmasını uygun görmekteyiz" değerlendirmesinde bulundu. Sektör bazlı değerlendirmelerde de bulunan Atılal, sözlerine şöyle devam etti: "Toparlama dediğimizden öncelikle bankalardan başlanması lazım. Kredi mevduat makası, sabit getirili tahviller, karşılıklar da rahatlama en önemli etmenleri olur. Yenilenebilir enerji sektörünü ikinci sıraya koyabiliriz, Holding ve Teknoloji ve de İnşaat sektörünün pozitif ayrışmasını ve GMYO ve Teknoloji endeksinin güçlü kalmaya devam etmesini beklemekteyiz." Atılal, her riskin aslında fırsat da yarattığını, bu nedenle portföy dağılımını esnek yapmakta fayda olduğunu belirtti.

“2026’da piyasalarda oynaklık yüksek olacak”

Ahlatcı Portföy Genel Müdürü Tonguç Erbaş, 2026 genelinde oynaklığın yüksek olacağını ve dönem dönem portföy dağılımında değişikliğe gidilmesi gerektiğini belirtti. Yıla başlarken yüzde 35 hisse, yüzde 40 mevduat benzeri sabit getirili TL varlığı ve yüzde 25 altın olarak dağılım yapılabileceğine işaret eden Erbaş, yıl içerisinde mevduat benzeri ürünlerden hisse senedi tarafına yüzde 50-60 oranına kadar geçişin düşünülebileceğini tavsiye etti. Erbaş, “Hisse senedi piyasalarında yurt içerisinde 2026 yılının 2025 yılında farkının daha ana hisselerde yaşanabilecek bir yükseliş ile gerçekleşeceğini düşünüyoruz, Sektörel bazlı, bankacılık, holdingler, sigortacılık, ulaştırma ve demir çelik ön plana çıkabilir” değerlendirmesinde bulundu.

“Portföylerde TL getirili varlıklar ağırlığını korumalı”

İş Portföy Yönetimi Başekonomisti Hande Şekerci, mevcut konjonktürde orta riskli bir portföy için TL getirili enstrümanların ağırlığının korunması gerektiğini belirtti. Şekerci, portföy dağılımında yüzde 30 oranında TL mevduat ve benzeri araçlara, yüzde 20 oranında özel sektör borçlanma araçlarına, yüzde 25 oranında hisse senetlerine, yüzde 15 oranında bono ve/veya tahvillere ve yüzde 10 oranında altına yer verilmesini önerdiklerini söyledi. Enflasyonun hız kestiği ve Türkiye Cumhuriyet Merkez Bankası’nın faiz indirim sürecine devam ettiği bir senaryoda, 2026 yılının yurt içi varlık sınıfları açısından özellikle hisse senedi piyasaları için 2025’e kıyasla daha olumlu bir dönem olabileceğini vurgulayan Şekerci, TL cinsi tahvil piyasalarına ilişkin beklentilerini de paylaştı. Şekerci, yıllık enflasyonun özellikle ağustos–eylül aylarına kadar düşüş eğilimini sürdürdüğü, yılın son çeyreğine doğru ise bu gerilemenin hız kaybettiği bir görünümle karşılaşılabileceğini söyledi. Bu çerçevede, enflasyonda daha hızlı ilerleme kaydedilebilecek ilk 6–7 aylık dönemin, TL cinsi tahvil piyasası açısından daha olumlu bir zemin sunabileceğini belirten Şekerci, dezenflasyon ortamının korunması hâlinde yabancı yatırımcıların yalnızca kısa vadeli getiri hedefleyen pozisyonlardan çıkarak TL tahviller gibi daha uzun vadeli ve daha sofistike varlıklara yönelmesinin mümkün olabileceğini ifade etti. Şekerci, CDS tarafında yatay bir seyir beklentisi içinde olduklarını vurgularken, buna rağmen 2026 yılında eurobond piyasalarına giriş için oluşabilecek fırsatların dikkatle izlenmesi gerektiğini sözlerine ekledi.

“TL tarafında iki yıllık tahviller tercih edilmeli”

Portföy stratejilerine ilişkin değerlendirmelerde bulunan A1 Capital Genel Müdürü Mete Yüksel, 2026 yılında hem küresel hem de yerel tarafta finansal enstrüman fiyatlamasını belirleyecek ana unsurun faiz indirimlerinin hızı olacağını söyledi. Yüksel, düşen faiz ortamında hem küresel hem de yerel tahvil faizlerinde belirgin bir geri çekilme beklediğini belirterek, “Bu tablo, taşıyan yatırımcılar için ciddi getiri fırsatları yaratacak” dedi. Fed'in 75 baz puan, TCMB'nin ise toplamda bin 450 puanlık faiz indirimi yapmasını öngördüğünü dile getiren Yüksel, söz konusu faiz indirimlerinin önden yüklemeli şekilde yılın ikinci yarısının başlarına kadar büyük ölçüde tamamlanacağını söyledi. Bu nedenle yılın ilk aylarında tahvillerde uzun pozisyon taşımanın yerinde olacağını, TL tarafında özellikle iki yıllık tahvillerin tercih edilmesi gerektiğini vurgulayan Yüksel, ayrıca stopaj avantajı nedeniyle bireysel yatırımcılar için borçlanma aracı fonlarının, doğrudan tahvil alımına göre daha avantajlı olduğunu kaydetti.

“Portföylerde hisse senedi dağılımı yüzde 35 olmalı”

Artan yatırımcı ilgisiyle iş gören faizlerin düşüş hızının enflasyonu aşmasını beklediğini belirten Yüksel, “Yine de para piyasası fonlarında vergi sonrası getirinin yılın ilk yarısında aylık enflasyonun iki katına çıkabileceğini düşünüyorum” dedi. Bu çerçevede 2026 portföy dağılımına dair ağırlık önerilerini de paylaşan Yüksel, 50 yaş altı maaşlı kesim için TL sabit getirili enstrümanlara yüzde 40 pay ayırdıklarını ifade etti. Yüksel, 2026 yılı için önerdiği portföy dağılımında TL sabit getirili enstrümanlara yüzde 40, döviz cinsi enstrümanlara özellikle Eurobond ve ABD tahvillerine yüzde 25, hisse senetlerine ise yüzde 35 oranında ağırlık verilmesini tavsiye etti. Küresel faizlerin yılın ikinci yarısında “düşük bir platoya oturacağını” dile getiren Yüksel, bu noktada yabancı hisse yatırımlarını Eurobond’lara tercih edeceğini söyledi. Yıl ortasına doğru küresel hisselerde yüzde 10-20 arası bir düzeltme olasılığı gördüğünü, bu düzeltmenin önemli bir alım fırsatı olarak değerlendirilebileceğini belirtti.

"Yatırımcı 2026'da temkinli olmalı"

Piyasa Analisti Tuncay Turşucu, portföylerde yıla başlarken temkinli bir yapıda olmak gerektiğine işaret etti. “Yıla başlarken yüzde 20 yurtiçi hisse fon, yüzde 20 yabancı hisse, yüzde 50 faiz, yüzde 10 altın uygun olabilir” dedi. Turşucu, yılın ikinci yarısında ve enflasyondaki gelişmelerin olumlu olması durumunda, risk iştahının artışı ile birlikte yüzde 40 yurtiçi hisse fon, yüzde 20 yabancı hisse fon, yüzde 30 faiz ve yüzde 10 altın şeklinde dönüşebileceğini söyledi. Yatırımcılara tavsiyelerde de bulunan Turşucu, toplu parası olan bireysel yatırımcılarda sıklıkla karşılaştıkları yanlışların başında risklerini dağıtmamaları olduğuna dikkat çekti. “Bence risklerini dağıtmalılar. Portföylerini çeşitlendirmeliler. Tek bir varlığa tüm portföyü yatırmamalılar. Finansal okur yazarlık konusunda zayıf hissediyorlarsa mutlaka yatırım fonlarına yönelmeleri daha sağlıklı olacaktır” diyen Turşucu, riskleri çeşitlenmiş fon sepeti fonlarının işe yarayabileceğini, ya da bunun yerine riskleri farklı olan birden fazla yatırım fonu ile kendi fon sepetlerini yaratabileceklerini belirtti. “Mesela riski yüksek olan Hisse Senedi Fonu ile riski düşük olan para piyasası fonları ile bir karma yapabilirler. Önce temkinli başlayıp, ardından hisse senedi piyasalarında risk iştahının artması durumunda hisse fonlarını artırabilirler. Hisse fonları içerisinde hem yerli hem de yurtdışı hisselere yatırım yapan fonlar da olabilir. Bunun yanına Altın fonu, Para Piyasası fonu, emtia fonu gibi fonlar eklenebilir” değerlendirmesinde bulundu. Yatırımcılara diğer bir tavsiyesinin sosyal medyada kimliği belli olmayan hesaplardan yapılan paylaşımlara güvenmemeleri gerektiğini vurgulayan Turşucu, “Doğruluklarını mutlaka kontrol etsinler” dedi.

“Hisse senetlerinde 2026’da fırsatlar oluşabilir”

A1 Capital Genel Müdür Yardımcısı Üzeyir Doğan, 2026 yılında jeopolitik ve siyasi gelişmelerin yine ana belirleyici olacağını ve dezenflasyonist sürecin devam etmesini beklediklerini söyledi. “Bu süreç halen yüksek getiri alternatifi sunan sabit getirili enstrümanlar için fırsat oluşturacaktır” dedi. 2025 yılında siyasi tarafı da etkileyen hukuki süreçlerin dezenflasyonist sürecin TL varlıklarda tam fiyatlanmasının önüne geçtiğini belirten Doğan, buradaki tansiyonun düşmesi ile gerek kısa vadede gerekse uzun vadede bono ve tahvillerin önemli fırsatlar sunacağını vurguladı. “Diğer yatırım araçlarına göre görece daha düşük risk ve reel getiri imkanı sunan bu ürünlerin 2026’da da ön planda olacaktır” ifadelerini kullandı. Genellikle al vade sonuna kadar tut gibi bir algı olsa da bu ürünlerin konjoktürü doğru okuduğunda önemli trade fırsatları da sunacağını, bununla birlikte DİBS’ler, stopaj avantajıyla da diğer sabit getirili enstrümanlara kıyasla avantaj sağlayacağını dile getiren Doğan, sözlerine şöyle devam etti. “Bu nedenlerle dezenlasyonist sürecin de katkısı ile 2026 yılında portföylerde bu enstrümanlara yüksek ağırlık vermek gerektiğini düşünüyoruz. Bununla birlikte son iki yılda beklenen performansı sergileyemeyen hisse senetleri tarafında da 2026 yılında potansiyel oluşabilir. Özellikle BIST 100 içinde geçmiş yıllarda rüştünü ispatlamış, yabancı yatırımcı geçmişi de olan ve son yıllarda satış ve karlılık tarafında görece güçlü kalan şirketlere ilgi yoğunlaşabilir. Bu nedenle 2026 küçük ve orta ölçeklilerden ziyade yeniden büyük ölçekli şirketlerin ön plana çıktığı bir yıl olabilir. Risk algısına göre yatırımcıların bu tarafı da portföylerine eklemeleri faydalı olacaktır. Döviz, kıymetli madenler ve yurtdışı hisse piyasalarının ise dönem dönem fırsatlar sunsa bile daha riskli ve daha volatil bir yıl geçireceğini düşünüyoruz.”

“2026’da borsada biriken potansiyel açığa çıkabilir”

Ekonomist Mustafa Aşkın ise 2026 yılına ilişkin portföy stratejilerinde özellikle dengeli ama fırsat kollayan bir yaklaşımın önem kazandığını vurguladı. 2025’te geleneksel araçların yatırımcıyı koruduğunu, ancak 2026’da tablonun değişeceğine dikkat çeken Aşkın, “Bu yıl borsa tarafının uzun süredir biriken potansiyeli ortaya çıkarmasını bekliyorum” dedi. Yatırımcıların risk–getiri dengesini gözeterek çeşitlendirilmiş bir portföy oluşturmalarının kritik olduğunu söyleyen Aşkın, önerdiği dağılımı şöyle açıkladı: “Portföyün yaklaşık yüzde 35’ini BIST 100 hisselerine ayırmak gerektiğini düşünüyorum. Burada özellikle mali sektör, holdingler, demir-çelik ve çimento gibi hem döngüsel hem de güçlü bilanço taşıyan sektörlerin ön plana çıkmasını bekliyorum. Bu segment, yıl içinde gelebilecek pozitif akımların en hızlı yansıyacağı alan olacaktır.” Portföyün yüzde 30’unun tahvil-banoya ayrılması gerektiğini, hem faiz görünümündeki değişimleri hem de sabit getirinin sağladığı istikrarın dikkate alındığında yatırımcıya denge sağlayacağını ifade etti. Değerli metaller tarafında ise yüzde 20’lik bir pay önerdiğini, özellikle gümüş ve altının, küresel risklerin devam ettiği bir dünyada portföylerde sigorta işlevi göreceğini söyledi. “Geriye kalan yüzde 15’lik bölümün ise likit enstrümanlarda, likit fonlar, mevduat veya katılım hesapları tutulması gerektiğini düşünüyorum. Bu hem yatırımcıya manevra alanı sağlar hem de yıl içinde oluşabilecek fırsatları değerlendirmek için esneklik yaratır” ifadelerini kullandı.

“2026 fırsatlar kadar risklerin de olduğu bir yıl”

Fonturkey Kurucusu Onur Duygu ise 2026’da piyasa fiyatlamalarını şekillendirecek ana temanın, küresel ölçekte faiz indirim sürecinin devam etmesiyle birlikte artan politik ve jeopolitik belirsizliklerin aynı anda yönetilmesi olacağına dikkat çekti. “Özellikle gelişmiş ülkelerde para politikasının daha destekleyici bir çerçeveye evrilmesi riskli varlıklar açısından olumlu bir zemin oluştururken, bu sürecin hızı ve sürdürülebilirliği piyasaların ana gündem maddesi olmaya devam edecek” ifadelerini kullandı. Duygu, yurt içinde ise siyasi gelişmeler, jeopolitik risklerin yansımaları ve enflasyonda katılık ihtimalinin yakından izlenmesi gereken başlıklar arasında yer alacağını belirtti. Bu nedenle 2026’da fırsatlar kadar risklerin de dikkatle yönetilmesi gereken bir yıl olacağını dile getiren Duygu, “Disiplinli, çeşitlendirilmiş ve veri odaklı bir portföy yaklaşımının, bu dönemde yatırımcılar açısından en sağlıklı yol haritasını sunduğunu düşünüyorum” dedi. Duygu, portföy dağılımının yüzde 25 para piyasası fonları, yüzde 10 borçlanma araçları fonları, yüzde 15 altın ve emtia, yüzde 25 yerli hisse, yüzde 15 yabancı hisse şeklinde oluşmasını tavsiye etti. Yatırımcıların 2026’da tek bir senaryoya veya tek bir varlık sınıfına aşırı güvenerek pozisyon almamaları gerektiğinin altını çizen Duygu, faiz indirim sürecinin riskli varlıkları desteklese de, bu sürecin kesintisiz ve sorunsuz ilerleyeceği varsayımıyla hareket etmenin sağlıklı olmayacağını vurguladı. “Son olarak 2026’da yatırımcılar için en kritik başlık, risk-getiri dengesini kişisel hedeflerle uyumlu şekilde kurabilmek olacak. Disiplinli, çeşitlendirilmiş ve veri odaklı bir yaklaşım, dalgalı dönemlerde yatırımcının en önemli koruma kalkanı olmaya devam edecek” değerlendirmesinde bulundu.

"Portföylerde öncelik hisse senedine verilmeli"

Marbaş Menkul Değerler Genel Müdür Yardımcısı Soner Kuru, yaptığı değerlendirmede, 2026’ya girerken küresel ölçekte varlık fiyatlarını destekleyici bir görünümün öne çıktığını söyledi. Kuru, ABD Merkez Bankası’nın son toplantısında daha destekleyici bir duruş sergilediğini belirterek, bilanço küçültme sürecinin durdurulmasının ve varlık alım programına yönelik mesajların piyasalarda önemli bir eşik olduğunu ifade etti. Fed Başkanı’nda yıl ortasında yaşanması beklenen değişime de dikkat çeken Kuru, yeni başkanın Trump yönetiminin politikalarıyla daha uyumlu, parasal gevşemeye daha açık bir profil sergilemesinin beklendiğini ifade etti. Bu durumun, gelişmekte olan ülkeler açısından sermaye akımları tarafında destekleyici olacağını dile getirdi. Tahvil piyasasına da değinen Soner Kuru, hem yurt içinde hem de küresel ölçekte faizlerin düşüş eğiliminde olduğunu belirterek, tahvilin uzun vadeli değil ancak fırsat oluştuğunda trade amaçlı portföylerde değerlendirilebileceğini söyledi. Faiz yönünün aşağı olması nedeniyle zaman zaman cazip fırsatlar oluşabileceğini kaydetti. Hisse senedi piyasalarına ilişkin değerlendirmesinde ise Kuru, 2026’ya girerken daha pozitif bir görünüm beklediklerini ifade etti. Türkiye özelinde son iki yıldır Borsa İstanbul’un, özellikle BIST 30 ve BIST 100 endekslerinin yatay seyrettiğini belirten Kuru, buna karşın küçük ölçekli şirketlerin yer aldığı endekslerin 2025’te güçlü performans sergilediğini söyledi. Kuru, 2026 yılı için portföylerde öncelikle hisse senedi, ardından altın ve sınırlı ölçüde tahvilin değerlendirilebileceğini belirtti. "Yüzde 50 hisse senedi, yüzde 30 altın ve yüzde 20 tahvil şeklinde portföylerde ağırlıklı dağılım şekillendirilebilir" dedi.

“2026’da portföylerdeki dağılım dengeli olmalı”

Özyeğin Üniversitesi öğretim üyesi Dr. Emrah Ahi, 2026’ya yönelik portföy dağılımında altın ve emtia tarafına pozitif baktığını belirtti. Özellikle gelişmiş ekonomilerinde mali disipline ilişkin artan soru işaretlerinin bu varlık sınıfını desteklediğini söyledi. Ahi’ye göre bütçe açıkları, borç dinamikleri ve uzun vadeli tahvillere yönelik belirsizlikler, merkez bankalarının 2026 yılında da altın alımlarını sürdürmesine zemin hazırlayacak. Bu çerçevede Ahi, dengeli yani orta risk profiline sahip bir yatırımcı için 2026’da portföy ağırlıklarının hisse senedi, tahvil ve altın-emtia arasında dengeli biçimde dağıtılması gerektiğini ifade etti. Örnek bir çerçeve sunan Ahi, portföyün yaklaşık yüzde 45’inin hisse senetlerinden, yüzde 35’inin kısa ve orta vadeli tahvillerden, yüzde 20’sinin ise altın ve diğer emtialardan oluşabileceğini dile getirdi. Hisse senedi tarafında ise ABD dışı piyasaların öne çıktığını vurgulayan Ahi, gelişmiş ülkeler ve gelişmekte olan ülke hisselerinin daha cazip bir görünüm sunduğunu belirtti. ABD dışındaki piyasalarda değerlemelerin daha makul seviyelerde olduğunu kaydeden Ahi, bu ekonomilerde büyümenin toparlanabileceğine yönelik beklentilerin de hisse senetlerini desteklediğini söyledi. Ayrıca dolar endeksinin zayıf seyrettiği dönemlerin tarihsel olarak gelişmekte olan ülke varlıkları için daha elverişli bir zemin yarattığını hatırlatan Ahi, bu kanalın EM hisseleri açısından potansiyel bir “ateşleyici” olabileceğine dikkat çekti. Tahvil tarafında ise temkinli bir duruş öneren Ahi, özellikle gelişmiş ülkelerde getiri eğrisinin kısa ve orta vadeli kısmının daha cazip olduğunu ifade etti. Uzun vadeli faizlerin; mali genişleme eğilimleri, artan bütçe açıkları ve politik belirsizlikler nedeniyle baskı altında kalmaya devam edebileceğini belirten Ahi, bu nedenle 2026 yılında duration riskinin düşük tutulmasının daha sağlıklı bir strateji olacağını vurguladı.

“Borsa kayıplarını 2026’da toparlayabilir”

Ahlatcı Yatırım Araştırma Uzmanı Dinçer Kurt, hisse senetlerinde asıl kırılma noktasının yılın ikinci yarısında oluşmasını beklediklerini, enflasyondaki gerilemeyle birlikte enflasyonun gerilemesiyle birlikte enflasyon muhasebesinin etkisinin sınırlanması, faiz indirim sürecinin hızlanması ve özellikle 2026 ikinci çeyrek bilançolarının güçlenmesinin, Borsa İstanbul'da daha sürdürülebilir bir yükseliş trendi yaratabileceğini belirtti. "2025’te küresel rallinin gerisinde kalan BIST100, 2026’da bu açığı kapatma potansiyeline sahip" dedi. Örnek bir dağılımda hisse senetlerinde ağırlığın yüzde 40 seviyesine çıkarılmasının, ikinci yarıdaki ivmeyi yakalamak açısından avantaj sağlayabileceğini belirten Kurt, likidite ihtiyacı ve güvenli getiri için yüzde 20 pay piyasası fonları veya TL mevduatın daha uygun göründüğünü söyledi. "Arzın, talebe yetişemediği bir emtia olarak gümüşe yüzde 20 ayrılması momentumun devamı için makul. Kalan yüzde 20 ise altın ve diğer varlıklarda korunarak portföye denge kazandırabilir" ifadelerini kullandı. Kurt, sonuç olarak 2026'nın dengeli risk alanlarının yıl olacak gibi göründüğünü, döviz ağırlığını yüksek tutmak yerine, TL varlıklara ve özellikle hisse senetlerine daha fazla alan açmanın, altın-gümüş tarafında ise stratejik, ölçülü bir pozisyon ayırmanın önemli olacağını vurguladı.