Dünya Altın Konseyi, yıl sonuna kadar altın fiyatları için senaryolarını açıkladı

- Dünya Altın Konseyi'nin 2025'in geri kalanında altın fiyatlarının seyrine ilişkin analizine göre baz senaryoda altın fiyatları dalgalı bir yeni yükselişin eşiğinde. Eğer boğa senaryosu gerçekleşirse altın 2025 sonuna kadar yüzde 15 daha yükselebilir.

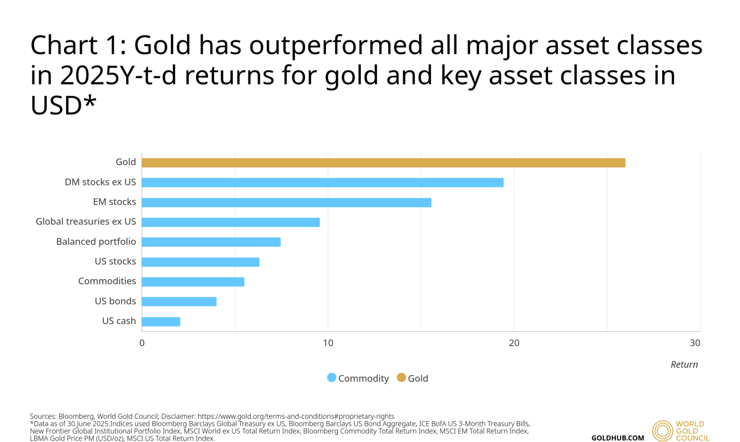

Altın, 2025'in ilk yarısında ABD doları bazında yüzde 26 artışla rekor kıran yükselişini sürdürdü ve tüm para birimlerinde çift haneli getiriler elde etti. Zayıflayan ABD doları, aralıklı kurlar ve son derece belirsiz bir jeoekonomik ortamın birleşimi, güçlü bir altın yatırım talebine yol açtı. Yılın ilk yarısını değerlendiren ve ikinci yarı senaryolarını içeren bir rapor yayımlayan Dünya Altın Konseyi, geleceğe bakıldığında, yatırımcıların sormaya devam ettiği sorulardan birinin, altının zirveye ulaşıp ulaşmadığı veya yükselişe geçmek için yeterli yakıta sahip olup olmadığı olduğunu vurguladı. Altın değerleme çerçevesini kullanan Dünya Altın Konseyi, mevcut piyasa beklentilerinin altının 2025'in ikinci yarısındaki performansı için ne anlama geldiğini ve altın fiyatlarını sırasıyla yukarı veya aşağı itebilecek etkenleri analiz etti.

Raporda, "Ekonomistler ve piyasa katılımcıları makroekonomik tahminlerinde haklıysa, analizimiz altının yatay hareket edebileceğini ve olası bir yükseliş potansiyeliyle ikinci yarıda %0-5 oranında daha fazla değer kazanabileceğini gösteriyor. Ancak, ekonomi nadiren konsensüs doğrultusunda performans gösteriyor. Ekonomik ve finansal koşullar kötüleşerek durgunluk baskılarını ve jeoekonomik gerginlikleri artırırsa, güvenli liman talebi önemli ölçüde artabilir ve altını bu noktadan itibaren %10-15 oranında yükseltebilir. Diğer taraftan, mevcut ortamda pek olası görünmeyen yaygın ve sürdürülebilir bir çatışma çözümü, altının bu yılki kazanımlarının %12-17'sini geri vermesine neden olabilir" dedi.

Altın, yılın ilk yarısını en iyi performans gösteren önemli varlık sınıflarından biri olarak kapattı ve bu dönemde yaklaşık %26 değer kazandı. 2024 yılında 40 yeni ATH'yi (Tüm zamanların en yüksek seviyesi) aştıktan sonra, 2025'in ilk yarısında 26 yeni tüm zamanların en yüksek seviyesine (ATH) ulaştı." denildi.

Rapora göre bunun arkasında bir dizi faktörün birleşimi vardı:

- Daha zayıf bir ABD doları

- Gelecekte faiz indirimi beklentileriyle aralıklı getiriler

- Artan jeopolitik gerginlikler - bunlardan bazıları doğrudan veya dolaylı olarak ABD ticaret politikasıyla bağlantılı.

Talepteki artış, tezgah üstü piyasalar, borsalar ve ETF'lerdeki artan işlem hacminden de kaynaklandı. Bu durum, yılın ilk yarısında ortalama altın işlem hacmini günlük 329 milyar ABD dolarına yükseltti ve bu , rekor seviyedeki altı aylık en yüksek rakam oldu.

Merkez bankaları da önceki çeyreklerdeki rekor seviyelere ulaşmasa da güçlü bir tempoda alım yapmaya devam ederek katkıda bulundu.

Kaynaklar: Bloomberg, Dünya Altın Konseyi; Sorumluluk Reddi

*Veriler 30 Haziran 2025 tarihi itibarıyladır. Endekslerde Bloomberg Barclays Küresel Hazine ABD hariç, Bloomberg Barclays ABD Tahvil Toplamı, ICE BofA ABD 3 Aylık Hazine Bonoları, New Frontier Küresel Kurumsal Portföy Endeksi, MSCI Dünya ABD hariç Toplam Getiri Endeksi, Bloomberg Emtia Toplam Getiri Endeksi, MSCI Gelişmekte Olan Piyasalar Toplam Getiri Endeksi, LBMA Altın Fiyatı PM (USD/oz), MSCI ABD Toplam Getiri Endeksi kullanılmıştır.

Yeni bir ticaret düzeni

Dünya belirsiz ve çatışmalı ticaret görüşmeleriyle boğuşurken, bu yılın en önemli makroekonomik temalarından biri, 1973'ten bu yana en kötü yıl başlangıcını yapan ABD dolarının düşük performansı oldu.

Bu durum, bir asırdan uzun süredir güvenliğin simgesi olan ABD Hazine tahvillerinin düşük performansından da anlaşılıyordu. Ancak, artan belirsizlik nedeniyle Nisan ayında Hazine tahvillerine girişler zayıfladı.

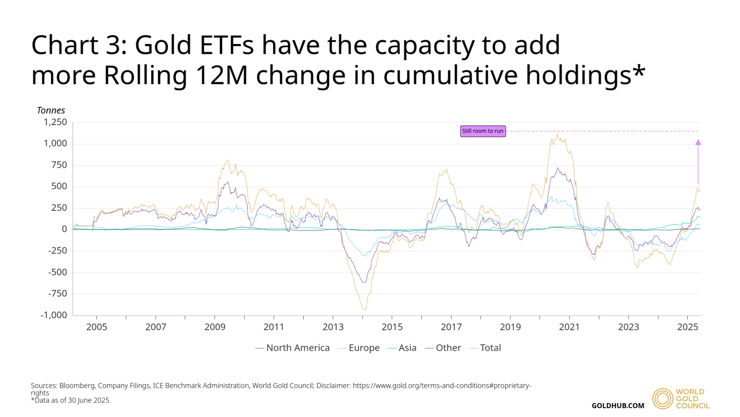

Öte yandan, yılın ilk yarısında altın ETF talebi, tüm bölgelerden gelen önemli girişlerin öncülüğünde özellikle güçlüydü. 1. yarıyılın sonunda, artan altın fiyatları ve yatırımcıların güvenli limanlara yönelmesinin birleşimi, küresel altın ETF'lerinin toplam varlık değerini %41 artırarak 383 milyar ABD dolarına çıkardı . Toplam varlıklar 397 ton (38 milyar ABD dolarına eşdeğer) artarak 3.616 tona yükseldi ve Ağustos 2022'den bu yana en yüksek ay sonu seviyesine ulaştı.

Ticaretle ilgili ve diğer jeopolitik riskler , yalnızca doğrudan değil, aynı zamanda dolardaki, faiz oranlarındaki ve genel piyasa oynaklığındaki hareketleri de körükleyerek büyük rol oynadı. Tüm bunlar, altının güvenli liman olarak cazibesini artırdı. Dünya Altın Konseyi'nin Altın Getiri Atıf Modeli'ne (GRAM) göre, bu faktörler bir araya geldiğinde, son altı ayda altının getirisine yaklaşık %16 katkıda bulundu. Bunda etkili olan 3 faktör raporda şöyle özetlendi:

Risk ve belirsizlik – etkili korunma yöntemleri arayan yatırımcıların akışlarını tetikleyen bir faktör olarak: %4 (bunun yarısı Jeopolitik Risk (GPR) Endeksi'ndeki artışla açıklandı)

Fırsat maliyeti – altını ABD doları ve tahvil getirilerine kıyasla daha cazip hale getirmek: %7 (büyük kısmı veya yaklaşık %6'sı doların zayıflığına bağlı)

Momentum – trendleri canlandırabilir veya aynı şekilde ortalamaya döndürebilir: %5 (çoğunlukla pozitif altın ETF akışlarına bağlı).

2025'in ikinci yarısında altın fiyatları ne olacak?

Rapora göre yılın ikinci yarısı, jeoekonomik belirsizliklerin yatırımcıları tedirgin etmesiyle inişli çıkışlı bir seyir izliyor. Enflasyon verileri iyileşme belirtileri gösterse de, koşulların hızla kötüleşebileceği endişesi devam ediyor. Dolarla ilgili baskıların devam etmesi muhtemel ve ABD istisnacılığının sonu hakkındaki sorular yatırımcı görüşmelerine hakim olabilir. Genel olarak, bu koşullar altını net bir kazanç sağlayan konuma getiriyor; ancak temeller güçlü kalmaya devam etse de, altın fiyatı bu dinamiklerin bir kısmını zaten yakalamış durumda. Buna karşılık, sürdürülebilir çatışma çözümü ve hisse senedi fiyatlarındaki yükselişin devam etmesi, akışlarda daha fazla risk yaratabilir ve altının cazibesini sınırlayabilir.

Dünya Altın Konseyi bu koşulların etkisini değerlendirmek için altının dört temel itici gücünü (ekonomik genişleme, risk ve belirsizlik, fırsat maliyeti ve momentum) üç senaryo üzerinden inceledi.

Konsensüs beklentileri: Normalleşmenin devam etmesi

Piyasa konsensüsü, küresel GSYİH'nin ikinci yarıda yatay seyredeceğini ve trendin altında kalacağını gösteriyor. Tarifelerin küresel etkisi daha belirgin hale geldikçe, dünya enflasyonunun ikinci yarıda %5'in üzerine çıkması muhtemeldir; piyasa, ABD TÜFE'sinin %2,9'a ulaşmasını beklemektedir. Bu karışık ekonomik tabloya yanıt olarak, merkez bankalarının dördüncü çeyreğin sonlarına doğru faiz oranlarını temkinli bir şekilde düşürmeye başlaması ve Fed'in yıl sonuna kadar faiz oranlarını 50 baz puan düşürmesi beklenmektedir.

Ticaret müzakerelerinde ilerleme kaydedilmesi beklenirken, son birkaç ayda görüldüğü gibi ortamın dalgalı kalması muhtemeldir. Genel olarak, özellikle ABD ve Çin arasındaki jeopolitik gerilimlerin yüksek seyretmesi ve genel olarak belirsiz bir piyasa ortamına katkıda bulunması muhtemeldir.

Konsensüs beklentilerinin altın fiyatları üzerindeki etkisi

Dünya Altın Konseyi'nin raporuna göre çoğunlukla beklenen senaryoya göre altın fiyatları şu şekilde etkilenebilir: "Altın Değerleme Çerçevemize dayanan analizimiz , temel makro değişkenlere ilişkin mevcut fikir birliği beklentileri altında altının ikinci yarıda aralıklı kalabileceğini, mevcut seviyelerden yaklaşık %0-%5 daha yüksek bir seviyede kapanabileceğini ve yıllık %25-%30 getiriye eşdeğer olabileceğini öne sürüyor.

Teknik göstergeler, altının son birkaç aydır yaşadığı konsolidasyon evresinin, daha geniş bir yükseliş trendinde sağlıklı bir duraklama olduğunu, daha önceki aşırı alım koşullarının hafiflemesine yardımcı olduğunu ve potansiyel olarak yeni bir yükseliş için zemin hazırladığını gösteriyor.

Düşen faiz oranları ve devam eden belirsizlik, özellikle altın ETF'leri ve tezgah üstü işlemler aracılığıyla yatırımcı iştahını canlı tutacaktır. Aynı zamanda, merkez bankalarının talebinin 2025 yılında güçlü kalması, önceki rekor seviyelerinden gerilemesi ve 2022 öncesi 500-600 tonluk ortalamanın oldukça üzerinde kalması muhtemeldir.

Ancak, yüksek altın fiyatlarının tüketici talebini sınırlamaya ve potansiyel olarak geri dönüşümü teşvik etmeye devam etmesi muhtemeldir. Bu durum, altının daha güçlü performansını olumsuz etkileyecektir.

Piyasa konsensüs beklentileri yılın ikinci yarısında aralıklı performansa işaret ediyor

Daha önce de tartıştığımız gibi , konsensüs beklentilerine bakmak genellikle aralıklı bir performans anlamına gelir ve bu da muhtemelen altının şu anda mevcut olan tüm bilgileri etkili bir şekilde yansıttığını gösterir.

Bu nedenle altını buradan yukarı veya aşağı itebilecek koşulları anlamak önemlidir.

Boğa vakası: Kötüleşen koşullar

Dünya Altın Konseyi'nin "Çoğunlukla konsensüs beklentileri nadiren gerçekleşir" ifadelerinin ardından bazı boğa ve ayı senaryolarına da yer verdiği dikkat çekiyor. Boğa senaryosuna göre altının yükseliş trendini sürdürebilmesi için ekonomik ve/veya finansal koşulların daha da kötüleşmesi gerekiyor.

Bu, ya daha yavaş büyüme, düşen tüketici güveni ve tarifelerden kaynaklanan sürekli enflasyonist baskılarla karakterize edilen daha ciddi bir durgunluk ortamı ya da yaygın olarak kaliteli mallara kaçışın yaşandığı tam bir durgunluk ortamı olabilir.

ABD'nin ekonomik liderliği ve politika belirsizliği konusundaki artan endişeler göz önüne alındığında, altın düşük faiz oranlarından ve doların zayıflığından faydalanacaktır. Bu bağlamda, merkez bankaları döviz rezervlerini dolardan uzaklaştırma çalışmalarını daha da hızlandırabilir .

Boğa piyasasının altın fiyatları üzerindeki etkisi

Analiz, altının böyle bir ortamda güçlü bir performans göstereceğini, potansiyel olarak ikinci yarıda %10-15 daha yükselebileceğini ve yılı yaklaşık %40 daha yüksekte kapatabileceğini gösteriyor.

Dünya Altın Konseyi'nin boğa senaryosuna göre tarihsel olarak riskin arttığı dönemlerde gördüğümüz gibi, yatırım talebi, tüketici talebindeki herhangi bir yavaşlama ve geri dönüşümdeki artıştan önemli ölçüde daha ağır basacak.

Yılın ilk yarısında altın ETF'lerine olan akış önemli olsa da, toplam varlık miktarı 3.616 ton ile 2020'deki 3.925 tonluk zirvenin oldukça altında kalmaya devam ediyor. Ayrıca, altın ETF'leri son altı ayda 400 tondan az, son on iki ayda ise 500 tonun biraz üzerinde birikim sağladı. Buna karşılık, altın ETF'leri önceki yükseliş dönemlerinde 700 ton ile 1.100 ton arasında birikim elde etti.

Benzer şekilde, COMEX vadeli işlem net uzun pozisyonları , önceki krizlerde 1.200 tonun üzerindeki seviyelere kıyasla şu anda 600 ton civarında seyrediyor. Tüm bunlar, koşulların kötüleşmesi durumunda daha fazla birikim için önemli bir alan olduğunu gösteriyor.

Ayı senaryosu: Risk çözümü

Dünya Altın Konseyi'nin ayı senaryosuna göre ise sürdürülebilir jeopolitik ve jeoekonomik çatışma çözümü, altın gibi yatırım stratejilerinin bir parçası olarak korunma amaçlı araçların kullanılması ihtiyacını azaltacak ve yatırımcıları daha fazla risk almaya teşvik edecek.

Son altı ayda gördüklerimiz göz önüne alındığında, riskin tamamen ortadan kalkması pek olası görünmüyor. Ancak, enflasyonist baskılar devam etse bile, daha cesaret verici ekonomik büyüme beklentileri, ABD Hazine tahvil getirilerini yukarı iterek getiri eğrisinin dikleşmesine yol açacak. Enflasyon daha da istikrar kazanırsa, faiz oranları üzerindeki etkisi daha da önemli olacaktır.

Altın fiyatında ayı piyasası etkisi

Bu senaryoda, analiz altının ikinci yarıda %12-17 oranında gerileyebileceğini ve yılı pozitif ancak düşük çift haneli (hatta tek haneli) getirilerle tamamlayabileceğini gösteriyor. Bu geri çekilme, altının ilk yarı performansını kısmen açıklayan işlem risk primine denk geliyor.

Riskteki azalma, artan getiriler ve güçlenen dolar sayesinde fırsat maliyetindeki artışla birleşince, altın ETF çıkışlarını tetikleyecek ve genel yatırım talebini azaltacak. ABD Hazine tahvilleri tekrar tercih edilirse, merkez bankalarının talebinde de bir yavaşlama görebiliriz.

Altın piyasasının teknik analizi ve spekülatif pozisyon alma, 3.000 ABD doları/ons seviyesinin doğal bir "destek seviyesi" olacağını ve fırsatçı yatırım alımlarını teşvik edeceğini gösteriyor. Altın bu seviyeleri aşarsa, yatırımdan çekilme hızlanabilir.

Bununla birlikte, daha düşük altın fiyatları, fiyata daha duyarlı tüketicileri çekecek ve geri dönüşümü caydıracak, bu da altının gerçek oranlara ve ABD dolarına bakıldığında ima edilebilecek düşüş potansiyelini sınırlayacaktır .

Ayrıca, Dünya Altın Konseyi "Altın için Ayı Senaryosu Nelerdir?" başlıklı son raporunda, altın fiyatında daha önce daha ciddi geri çekilmelere yol açan koşulları incelediğini hatırlattı. Mevcut seviyelerden faiz oranlarında büyük bir artış veya daha doymuş bir altın yatırım piyasası gibi tarihsel etkenlerin, daha aşırı bir düşüşü gerektirecek düzeyde görünmediğini belirtmekte fayda olduğunun da altını çizdi.

Çözüm

Altın, 2025'in ikinci yarısına, zayıflayan ABD doları, devam eden jeopolitik risk, güçlü yatırımcı talebi ve merkez bankalarının devam eden alımlarının etkisiyle yüzde 26 artışla olağanüstü güçlü bir başlangıç yaparak giriyor.

Bu etkenlerden bazılarının devam etmesi beklenirken, ileriye giden yol ticaret gerilimleri, enflasyon dinamikleri ve para politikası gibi çok sayıda faktöre büyük ölçüde bağlı olmaya devam ediyor.

Konsensüs beklentileri, makro koşullar devam ederse altının nispeten istikrarlı bir kapanış yapacağını ve orta düzeyde yükseliş potansiyeli taşıyacağını gösteriyor. Altın, Çinli sigorta şirketleri gibi yeni kurumsal yatırımcıların katkılarıyla da kısmen desteklenebilir .

Daha değişken jeopolitik ve jeoekonomik senaryo, özellikle daha büyük durgunluk veya resesyon risklerinin ortaya çıkması ve yatırımcıların güvenli liman varlıklarına olan iştahının artması durumunda, altını önemli ölçüde yukarı itebilir.

Öte yandan, mevcut koşullar göz önüne alındığında pek olası görünmese de, yaygın ve sürdürülebilir küresel ticaret normalleşmesi, daha yüksek getiriler ve yeniden canlanan risk iştahı getirecek ve altının ivmesini zorlayacaktır. Altın, merkez bankalarının talebindeki mevcut beklentilerin ötesinde gözle görülür bir yavaşlamayla da test edilebilir.

Sonuç olarak Dünya Altın Konseyi, küresel ekonomiyi öngörmenin içsel sınırlamaları göz önüne alındığında, altının temel özellikleriyle mevcut makroekonomik ortamda taktiksel ve stratejik yatırım kararlarını desteklemek için iyi bir konumda olmaya devam ettiğine inanıyor.