Merkez Bankası'ndan KKM'den çıkış analizi: "Para politikasının aktarımı güçlendi ve riskler azaldı"

- Merkez Bankası'nın KKM'nin sona erdirilmesine ilişkin blog yazısı yayımladı. Analizde, KKM’nin sonlandırılması ile sonuçlanan kademeli çıkış süreci ile birlikte para politikasının bankaların TL fonlama maliyetine aktarımının güçlendiği ve Merkez Bankası bilançosundaki risklerin azaldığı belirtildi.

Türkiye Cumhuriyet Merkez Bankası (TCMB) çalışanlarının görüşlerini paylaştığı Merkez'in Güncesi isimli blogda Kur Korumalı Mevduat'ın (KKM) sona ermesine ilişkin analiz yer aldı.

Analizde şu ifadeler yer aldı:

"Türkiye Cumhuriyet Merkez Bankası (TCMB) 2025 yılı Para Politikası Metninde yıl içerisinde KKM uygulamasını sonlandırmayı hedeflediğini belirtmişti. TCMB, KKM hesaplarından çıkışı Türk Lirası (TL) payındaki artış ile birlikte kademeli olacak şekilde hedefledi. Bu kapsamda tüzel kişi KKM hesapları için yenileme ve açılış işlemleri şubat ayında sonlandırıldı. 23 Ağustos’ta yayımlanan karar ile gerçek kişiler için de KKM hesaplarının yenileme ve açılış işlemleri sonlandırılarak bu hedef tamamlanmış oldu.

KKM bakiyesi 11 milyar dolara geriledi

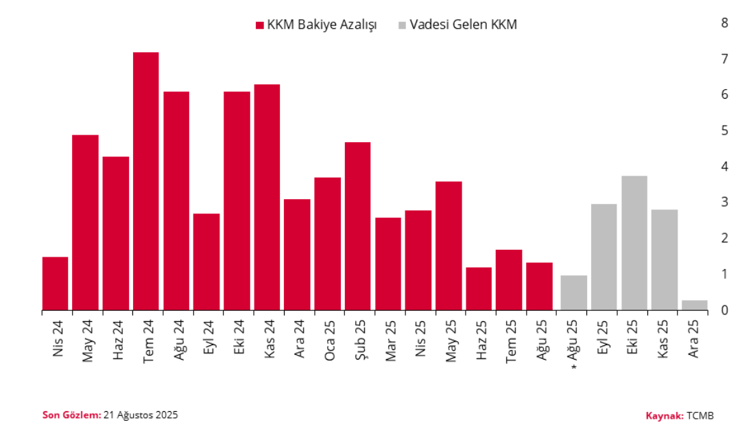

İki yıldır devam eden bu süreçte KKM bakiyesi kademeli olarak azaldı. KKM’den çıkış sürecinde yenileme ve TL’ye geçiş hedefleri ile TL pay hedefleri, zorunlu karşılık (ZK) oranları, ZK hesaplarına ödenen faiz tutarı ve KKM hesapları için uygulanan asgari faiz oranları TCMB’nin makroihtiyati araç setini oluşturdu. 2023 yılı ortasında 140 milyar doların üzerine çıkan KKM bakiyesi, atılan adımlarla 21 Ağustos 2025 tarihi itibarıyla 11 milyar dolara kadar geriledi.

Bu dönemde bankaların KKM yerine TL fonlamayı tercih etmeleri için göreli maliyet dinamikleri gözetilerek makroihtiyati düzenlemeler kalibre edildi. KKM ve TL mevduat için belirlenen ZK oranları arasındaki fark ve tesis edilen ZK’lar için ödenen faiz tutarı, bankaların fonlama stratejilerini etkileyen en temel iki araç oldu. Ayrıca, KKM hesaplarına uygulanabilen asgari faiz oranları kademeli olarak aşağı yönlü revize edildi ve KKM hesaplarına uygulanan stopaj avantajı sonlandırıldı.

"Atılan adımlarla TL mevduatın cazibesi korundu"

Sıkı para politikasına ek olarak atılan bu adımlar ile birlikte TL mevduatın cazibesi korunurken KKM hesaplarından çıkış hızlandı ve bu hesaplardan dövize yönelim sınırlı kaldı. Mudinin KKM tercihinde belirleyici olan döviz kurundaki oynaklığın azalması da KKM ile TL mevduat arasındaki getiri makasını TL lehine açtı. 19 Ağustos 2025 itibarıyla; KKM payı yüzde 1,8’e gerilerken TL mevduat payı yüzde 60’ın üzerine çıktı.

Önümüzdeki dönemde vadesi gelecek KKM hesaplarının önceki dönem bakiye azalışlarına yakın olması, ürünün sonlandırılması için şartların oluştuğunu gösterdi. Ayrıca enflasyon ana eğiliminde gerçekleşen gerileme ve TL mevduatın cazibesi KKM’den çıkışı destekledi. KKM’nin sonlandırılması ile sonuçlanan kademeli çıkış süreci ile birlikte para politikasının bankaların TL fonlama maliyetine aktarımı güçlendi ve merkez bankası bilançosundaki riskler azaldı."